北京师范大学在读,还未毕业,请问可以考注会吗?

发布时间:2021-10-17

北京师范大学在读,还未毕业,请问可以考注会吗?

最佳答案

不可以的,在校大学时是不可以直接报考的,要毕业后才可以报考。

符合下列条件的人员,可以报名参加注册会计师全国统一考试:

1、拥护《中华人民共和国宪法》,享有选举权和被选举权;

2、具有完全行为能力;

3、具有高等专科以上学校毕业学历、或者具有会计或者相关专业中级以上技术职称。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.工作量法是根据预计工作量计算每期应提折旧额的一种方法

C.工作量法是根据实际工作量计算每期应提折旧额的一种方法

D.工作量法计提折旧时,不需要考虑资产预计净残值

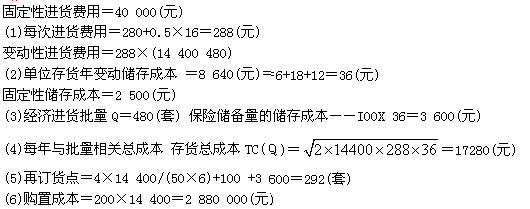

公司是一家分销商,商品在香港生产然后运至上海。管理当局预计2008年度需求量为14 400套。购进单价为200元。与订购和储存这些商品的相关资料如下:

(1)每份订单的固定成本为280元,每年的固定进货费用40 000元。

(2)产品从生产商运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每个订单的抽检工作需要0.5小时,发生的变动费用每小时16元。

(3)公司租借仓库来存储商品,估计成本为每年2 500元,另外加上每件6元。

(4)在储存过程中会出现破损,估计破损成本平均每件18元。

(5)占用资金利息等其他储存成本每件12元。

(6)从发出订单到货物运到上海需要4个工作日。

(7)为防止供货中断,公司设置了100套的保险储备。

(8)公司每年经营50周,每周营业6天。

要求:

(1)计算每次进货费用;

(2)计算单位存货年变动储存成本;

(3)计算经济进货批量;

(4)计算每年与批量相关的存货总成本;

(5)计算再订货点;

(6)计算每年存货总成本。

B.为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

C.A注册会计师评估认为 X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅 2012年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

D.A注册会计师未能对 2012年 12月 31日的存货实施监盘,因此,除对存货的期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

额的错报对本期财务报表使用者进行决策的影响程度,因而无需确定适用于期初余额的重要

性水平。

B.在传统成本计算法下,间接成本的分配路径是“资源→部门→产品”

C.在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

D.作业成本法能够提供更加真实、准确的成本信息

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-15

- 2021-01-12

- 2021-03-29

- 2021-10-19

- 2021-11-06

- 2021-10-17

- 2021-10-15

- 2021-03-03

- 2021-02-11

- 2021-07-08

- 2021-10-17

- 2021-12-07

- 2021-10-17

- 2021-07-18

- 2021-03-27

- 2021-02-11

- 2021-07-25

- 2021-05-15

- 2021-10-18

- 2021-10-17

- 2021-07-09

- 2021-07-11

- 2021-01-23

- 2021-07-17

- 2021-05-21

- 2021-02-11

- 2021-02-28

- 2021-02-25

- 2021-07-22

- 2021-03-29