准备报注册会计师考试,请问该怎样复习?

发布时间:2021-03-04

准备报注册会计师考试,请问该怎样复习?

最佳答案

预习阶段:尽早复习,把握主动(现在—注会报名)

注会考试一共需要考6科,像会计、审计等科目难度比较大,考生需要给这些科目预留出更多的时间,尽早开始复习。大家预习阶段的主要任务是熟悉教材,梳理书中知识点,搭建知识框架,为以后的备考打基础。

基础阶段:细致谨慎,厚积薄发(4月—8月末)

考生经过预习阶段的积累,有了一定的注会基础,对于一些教材中的难点也有更深的理解。在基础阶段考生要注意的是教材下发后,一定要及时购买新教材,做好新旧教材知识点变化的对比,对于新增知识点进行重点复习,做好新旧教材之间的衔接工作。考生在进行第二轮复习时也不要急于求成,遇到实在无法攻克的知识点可以先放一放,学习其它内容,当大家学的深入了,一些难点也就不攻自破了。

强化阶段:反复学习,巩固提升(9月—10月)

强化阶段可以说既是大家巩固提升的时间,也是大家迅速提分的时间。考生在这一阶段一定要反复学习,深化理解的同时强化记忆。大家可以开始做一些综合性比较强的习题,检验一下自己的学习效果。通过做题再次夯实基础,强化记忆。对于一些需要背诵的内容也应该提上日程了。

冲刺阶段:查漏补缺,考前突破(10月—考前)

冲刺阶段考生更多的应该进行真题的模拟练习,进行最后的查缺补漏。对于自己做题中易错的考点进行回顾,大家可以拿出之前的错题本,进行反复多次的理解和练习。考生需要注意的是在考前一定要熟悉机考系统,像财管这科计算量较大,答题时间紧张,再不熟悉机考系统公式录入的方式就更吃亏了。

备考注会考试是一段漫长且艰辛的过程,但回报是非常丰厚的。考生趁着现在复习时间充裕,尽早开始备考吧!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.127.5

C.129

D.130.25

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

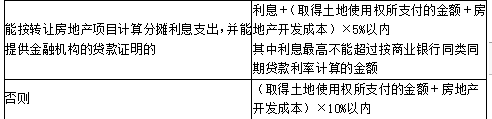

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。

(2)

(3)取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)

(4)房地产开发成本=6000(万元)

房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

允许扣除的税金及附加=290(万元)

其他扣除项目=(9324+6000)×20%=3064.8(万元)

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)

(5)增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元)

要求:

(1)简要分析“经理人对于股东的‘内部人控制’问题”在道奇电子公司中的表现并提出解决对策;

(2)简要分析“终极股东对于中小股东的‘隧道挖掘’问题”在道奇电子公司中的表现并提出解决对策。

解决对策:首先,完善公司治理体系,加大监督力度;其次,强化监事会的监督职能,形成企业内部权力制衡体系;最后,完善和加强公司的外部监督体系,使利益相关者参与到公司的监管中,再结合以经济、行政、法律等手段,构建对企业经营者的外部监督机制。

(2)“终极股东对于中小股东的‘隧道挖掘’问题”的表现:“公司的两名控股大股东通过修改会计报告的营业利润试图降低其他中小股东的收益,并通过追加投资的方式试图稀释其他股东的权益”。

解决对策:①累积投票制;②建立有效的股东民事赔偿制度;③建立表决权排除制度;④完善小股东的代理投票权;⑤建立股东退出机制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-25

- 2021-02-11

- 2021-03-08

- 2021-05-10

- 2021-03-04

- 2021-03-18

- 2021-08-04

- 2021-07-13

- 2021-10-17

- 2021-07-09

- 2021-02-11

- 2021-01-03

- 2021-02-28

- 2021-11-30

- 2021-07-19

- 2021-10-17

- 2021-07-27

- 2021-03-23

- 2021-10-27

- 2021-07-21

- 2021-02-11

- 2021-03-20

- 2021-11-14

- 2021-02-11

- 2021-05-29

- 2021-07-15

- 2021-03-07

- 2021-10-18

- 2021-11-18

- 2021-08-01