高级会计师难考么?含金量高么?

发布时间:2021-03-20

高级会计师难考么?含金量高么?

最佳答案

你好,希望我的回答能帮助你

高级会计师考试到底难在哪?

高会考生在取得高级资格的过程中,觉得有难度的主要是高会《高级会计实务》考试、评审过程中相关材料的准备、发表论文。

从有难度的三个方面,积极准备,打好基础,知己知彼百战不殆!

1、高级会计实务考试

《高级会计实务》考试题型为案例分析题,共有9道,必答题7道,选答题2道(二选一),考试题特点主要偏于理解、应用、判断。

学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审

在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章/论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。

3、发表论文

必须紧密结合资格取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

顺风电力公司经批准干 2010 年 1 月 1 日溢价发行了 50 万份可转换债券,面值总额 50000 万元,取得总收入 52400 万元。该债券期限为 5 年,票面年利率为 5%,利息按年支付;每份债券均可在债券发行 1 年后的任何时间按照面值转换为 100 股普通股。自 2011 年起,每年 1 月 1 日付息。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

计算得知顺风电网公司2010年12月31日应计提的可转换公司债券利息和应确认的利息费用分别是:可转换公司债券利息 2500 万元、应确认的利息费用为 2088.98(万元)。此结果正确吗?

答案:

解析:

正确。计算过程:2010 年 12 月 31 日计提可转换公司债券利息

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

甲公司成立于2015年10月,最初主要业务为互联网页面游戏(简称“网页游戏”)的开发和运营。基于对移动终端游戏业务(简称“移动游戏”)未来发展前景的看好,甲公司逐渐将其拥有的经典网页游戏产品转换为移动游戏产品,迅速进入该业务领域。

甲公司一直采用财务指标进行业绩考核,主要指标包括净利润、资产负债率、自由现金流、净资产收益率以及经济增加值等。甲公司发现该业绩考核模式无法满足网络游戏产业战略发展的需求,主要面临的挑战如下:

(1)游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失。

(2)考虑到在平台累计的等级、已充值金额等,游戏用户更倾向于使用常用的游戏运营平台,故游戏运营平台中的用户越多在竞争中就越有优势。

(3)随着产业技术的不断升级和创新,公司游戏研发部门需要对开发技术和表现形式等进行及时革新。

面临这些挑战,甲公司拟采用平衡计分卡进行业绩考核,并由公司总经理李炎牵头负责平衡计分卡指标体系的设计。李炎对平衡计分卡存在以下认识:

(1)平衡计分卡指标体系构建时,四个维度的指标应该彼此保持独立。

(2)平衡计分卡适用于战略目标明确、管理制度比较完善、管理水平相对较高的企业。

(3)平衡计分卡的专业技术要求高,工作量比较大,操作难度也比较大。

(4)平衡计分卡每个维度的指标通常为5~9个,总数量一般不超过35个。

(5)平衡计分卡在应用时应当与创新与学习角度指标挂钩。

为了更加合理地设计平衡计分卡,甲公司聘请咨询专家王刚为平衡计分卡的指标设计工作提供咨询服务。

假定不考虑其他因素。

<1>?、结合平衡计分卡的四个角度,假如你是王刚,应建议增设哪些指标(至少写出两个角度的增设指标)。

<2>?、逐项判断李炎的认识是否恰当,若存在不当之处,简要说明理由。

<3>?、指出平衡计分卡的理论基础。

甲公司一直采用财务指标进行业绩考核,主要指标包括净利润、资产负债率、自由现金流、净资产收益率以及经济增加值等。甲公司发现该业绩考核模式无法满足网络游戏产业战略发展的需求,主要面临的挑战如下:

(1)游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失。

(2)考虑到在平台累计的等级、已充值金额等,游戏用户更倾向于使用常用的游戏运营平台,故游戏运营平台中的用户越多在竞争中就越有优势。

(3)随着产业技术的不断升级和创新,公司游戏研发部门需要对开发技术和表现形式等进行及时革新。

面临这些挑战,甲公司拟采用平衡计分卡进行业绩考核,并由公司总经理李炎牵头负责平衡计分卡指标体系的设计。李炎对平衡计分卡存在以下认识:

(1)平衡计分卡指标体系构建时,四个维度的指标应该彼此保持独立。

(2)平衡计分卡适用于战略目标明确、管理制度比较完善、管理水平相对较高的企业。

(3)平衡计分卡的专业技术要求高,工作量比较大,操作难度也比较大。

(4)平衡计分卡每个维度的指标通常为5~9个,总数量一般不超过35个。

(5)平衡计分卡在应用时应当与创新与学习角度指标挂钩。

为了更加合理地设计平衡计分卡,甲公司聘请咨询专家王刚为平衡计分卡的指标设计工作提供咨询服务。

假定不考虑其他因素。

<1>?、结合平衡计分卡的四个角度,假如你是王刚,应建议增设哪些指标(至少写出两个角度的增设指标)。

<2>?、逐项判断李炎的认识是否恰当,若存在不当之处,简要说明理由。

<3>?、指出平衡计分卡的理论基础。

答案:

解析:

1. (1)顾客角度。

“公司游戏运营平台中的用户越多在竞争中就越有优势”,公司用户数量是其市场份额的表现,建议制定“市场份额”指标。

或:“游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失”说明如果用户不满意则会离开,建议制定“客户满意度”指标,可以对客户开展问卷调查,及时了解客户的需求。(1分)

(2)内部流程角度。

“游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失”说明公司的交货要及时,建议制定“交货及时率”指标。(1分)

(3)创新与学习角度。

“技术不断升级和创新,游戏研发部门需要对开发技术和表现形式等进行及时革新”说明公司需要对研发人员进行持续的培训,并留住核心技术人员,建议制定“员工流失率及员工保持率”或“培训计划完成率”等指标。(1分)

2.认识(1)不当。(0.5分)

理由:平衡计分卡指标体系构建时,应以财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

或:平衡计分卡四个层面的指标之间应当具有因果关系。(1分)

认识(2)恰当。(0.5分)

认识(3)恰当。(0.5分)

认识(4)不当。(0.5分)

理由:平衡计分卡每个维度的指标通常为4~7个,总数量一般不超过25个。(1分)

认识(5)不当。(0.5分)

理由:平衡计分卡在应用时,应当与财务指标挂钩,所有的因素链最终都应采用财务指标来计量其结果。(1分)

3.平衡计分卡的理论基础:利润最大化是短期的,企业应体现战略目标,致力于追求未来的核心竞争能力。(1.5分)

“公司游戏运营平台中的用户越多在竞争中就越有优势”,公司用户数量是其市场份额的表现,建议制定“市场份额”指标。

或:“游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失”说明如果用户不满意则会离开,建议制定“客户满意度”指标,可以对客户开展问卷调查,及时了解客户的需求。(1分)

(2)内部流程角度。

“游戏用户兴趣热点切换越来越快,如果不能及时满足用户的兴趣,用户容易流失”说明公司的交货要及时,建议制定“交货及时率”指标。(1分)

(3)创新与学习角度。

“技术不断升级和创新,游戏研发部门需要对开发技术和表现形式等进行及时革新”说明公司需要对研发人员进行持续的培训,并留住核心技术人员,建议制定“员工流失率及员工保持率”或“培训计划完成率”等指标。(1分)

2.认识(1)不当。(0.5分)

理由:平衡计分卡指标体系构建时,应以财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

或:平衡计分卡四个层面的指标之间应当具有因果关系。(1分)

认识(2)恰当。(0.5分)

认识(3)恰当。(0.5分)

认识(4)不当。(0.5分)

理由:平衡计分卡每个维度的指标通常为4~7个,总数量一般不超过25个。(1分)

认识(5)不当。(0.5分)

理由:平衡计分卡在应用时,应当与财务指标挂钩,所有的因素链最终都应采用财务指标来计量其结果。(1分)

3.平衡计分卡的理论基础:利润最大化是短期的,企业应体现战略目标,致力于追求未来的核心竞争能力。(1.5分)

甲公司是一家在上海证券交易所上市的汽车零部件生产企业,近年来由于内部管理出放和外部环境变化,公司经营业绩持续下滑。未实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

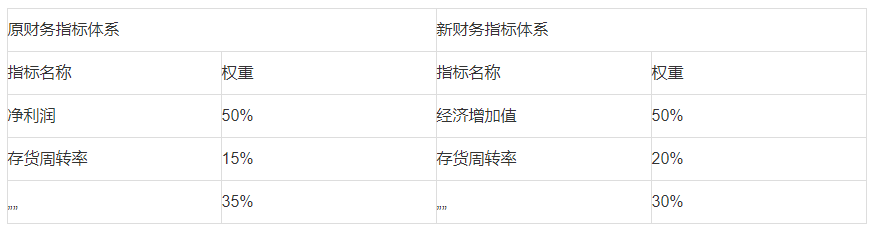

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

答案:

解析:

1.甲公司 2016 年之前的预算编制方式是式预算。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-02-28

- 2021-01-13

- 2021-12-18

- 2021-03-13

- 2021-04-02

- 2021-05-10

- 2021-12-18

- 2021-03-13

- 2021-05-20

- 2021-12-27

- 2021-03-12

- 2021-04-07

- 2021-04-03

- 2021-12-28

- 2021-04-04

- 2021-02-05

- 2021-04-28

- 2021-03-18

- 2021-03-13

- 2021-04-30

- 2021-01-14

- 2021-04-24

- 2021-05-20

- 2021-05-11

- 2021-02-21

- 2021-03-12

- 2021-12-22

- 2021-03-10

- 2021-04-25