高级会计职称的报考条件是什么呢

发布时间:2021-03-31

高级会计职称的报考条件是什么呢

最佳答案

(一)基本条件:

1.坚持原则,具备良好的职业道德;

2.认真执行《中华人民共和国会计法》和其他财经法律、法规、规章,无违反财经纪律的行为;

3.履行岗位职责,热爱本职工作;

4.具备会计从业资格,持有有效的《会计从业资格证书》。

(二)报考初级资格考试的人员,除应具备以上基本条件外,还必须具备教育部门认可的高中毕业以上学历。

(三)报考中级资格考试的人员,除应具备以上基本条件外,还必须具备下列条件之一:

1.从事会计工作满五年,具有大学专科学历;

2.从事会计工作满四年,具有大学本科学历;

3.从事会计工作满二年,具有双学士学位或研究生毕业;

4.从事会计工作满一年,具有硕士学位;

5.取得博士学位。

(四)报考高级资格考试的人员,应符合下列条件之一:

1.符合中央职称改革工作领导小组颁布的《会计专业职务试行条例》(职改字〔1986〕第55号)规定的高级会计师专业职务应具备的基本条件。

2.不具备《会计专业职务试行条例》规定的学历、资历的人员,须符合省职称改革工作领导小组《关于印发高教第三十一个系列(专业)破格申报评审高、中级专业技术职务任职资格参评条件的通知》(湘职改字〔1999〕24号)规定的破格条件。

事业单位报考高级资格的考生,除满足上述两个条件中的任一个外,所在单位还必须有相应副高级职称空余岗位,否则所取得成绩无效。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

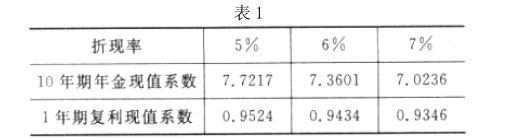

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内【或:财务公司

不得为集团外部单位提供结算、融资服务】。

要求:

指出资料中的不当之处,并说明理由。

理由:董事会确定公司最大风险承受度。

明光公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

要求:

1.你认为该公司最恰当的筹资策略是什么,简述理由。

2.明光公司在选择筹资工具时,采用哪些方法比较适宜。

理由:明光公司是快速增长型企业,创造价值最好的方法是新增投资,而不是仅仅考虑可能伴随着负债筹资的税收减免所带来的杠杆效应。

2.在选择筹资工具时,可以采用以下方法:

(1)维持一个保守的财务杠杆比率,它具有可以保证企业持续进入金融市场的充足借贷能力;(2)采取一个恰当的、能够让企业从内部为企业绝大部分增长提供资金的股利支付比率;(3)把现金、短期投资和未使用的借贷能力用作暂时的流动性缓冲品,以便于在那些投资需要超过内部资金来源的年份里能够提供资金;(4)如果必须采用外部筹资,那么选择举债的方式,除非由此导致的财务杠杆比率威胁到财务灵活性和稳健性;(5)当上述方法都不可行时,采用增发股票筹资或者减缓增长的方式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-14

- 2021-03-24

- 2021-03-19

- 2021-02-12

- 2021-04-08

- 2021-01-28

- 2021-03-12

- 2021-03-27

- 2021-11-26

- 2021-02-25

- 2021-01-12

- 2021-04-11

- 2021-03-13

- 2021-05-17

- 2021-03-12

- 2021-03-27

- 2021-12-18

- 2021-04-23

- 2021-02-17

- 2021-12-20

- 2021-01-07

- 2021-05-08

- 2021-10-10

- 2021-03-13

- 2021-03-23

- 2021-03-13

- 2021-12-30

- 2021-05-16

- 2021-12-26

- 2021-12-28