我工作了已经三四年了目前想考高级会计师 请问高...

发布时间:2021-03-20

我工作了已经三四年了目前想考高级会计师 请问高级会计师的报名条件是什么

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家在上海证券交易所上市的国有大型集团企业,其所属产业是国家“去产能”的

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(1)中①和②项、资料

(2)中①和②项的建议所采取的风险应对策略类型,并说明公司应如何选择和调整风险应对策略。

(2)中①和②项的建议所采取的风险应对策略类型,并说明公司应如何选择和调整风险应对策略。

答案:

解析:

资料(1)中事项①采用的风险应对策略为风险规避。

资料(1)中事项②采用的风险应对策略为风险承受。

资料(2)中事项①采用的风险应对策略为风险降低【或:风险预防】【或:风险抑制】【或:

风险分散】。

资料(2)中事项②采用的风险应对策略为风险分担【或:出售】。

公司应当根据自身所处的发展阶段、业务拓展情况、整体风险承受度等实际情况,对风险进

行识别、分析,在权衡成本效益的基础上选择合适的应对策略,应根据业务开展情况及时调整风险应对策略。

资料(1)中事项②采用的风险应对策略为风险承受。

资料(2)中事项①采用的风险应对策略为风险降低【或:风险预防】【或:风险抑制】【或:

风险分散】。

资料(2)中事项②采用的风险应对策略为风险分担【或:出售】。

公司应当根据自身所处的发展阶段、业务拓展情况、整体风险承受度等实际情况,对风险进

行识别、分析,在权衡成本效益的基础上选择合适的应对策略,应根据业务开展情况及时调整风险应对策略。

某省省级行政事业单位按照省级财政部门要求,参照执行中央级行政事业单位国有资产管理、部门预算管理等规定,并已实行国库集中支付制度。该省农业厅有甲、乙、丙等下属事业单位。2012年7月,该省农业厅财务处负责人组织有关人员召开工作会议,对下列事项进行研究。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

逐项判断省农业厅下属事业单位对事项(3)至(6)的做法或处理是否正确。对事项(3)、(4),如不正确,分别说明理由;对事项(5)、(6),如不正确,分别说明正确的处理。

答案:

解析:

事项(3)的做法不正确。理由:财政基本支出结转资金中日常公用经费结转和人员经费结转之间不得挪用。

事项(4)的做法不正确。理由:对事业单位在实行国库集中支付制度改革后己转入“事业基金”科目但尚未使用的财政拨款资金,应在分析后转入财政拨款结转和财政拨款结余。

事项(5)的处理不正确。正确处理:乙单位应当作减少财政拨款结余和财政应返还额度处理。

事项(6)的处理不正确。正确处理:丙单位应增加“银行存款”44万元,“事业支出”56万元,增加“附属单位缴款”100万元。

事项(4)的做法不正确。理由:对事业单位在实行国库集中支付制度改革后己转入“事业基金”科目但尚未使用的财政拨款资金,应在分析后转入财政拨款结转和财政拨款结余。

事项(5)的处理不正确。正确处理:乙单位应当作减少财政拨款结余和财政应返还额度处理。

事项(6)的处理不正确。正确处理:丙单位应增加“银行存款”44万元,“事业支出”56万元,增加“附属单位缴款”100万元。

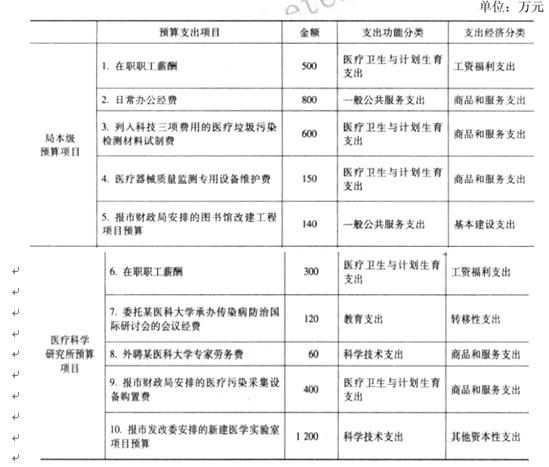

2*17 年 11 月,某市卫生局财务处根据财政部门要求和现行《政府收支分类科目》的规定,编制了卫生局及其下属事业单位医疗科学研究所 2*18 年度支出预算草案,报请卫生局总会计师审定。2*18 年度支出预算草案简表如下表所示。

要求:

要求:

假定你是该卫生局总会计师,请逐项审查上表中的预算支出分类是否正确;如不正确,请指出正确的支出分类。

答案:

解析:

(1)支出功能分类正确,支出经济分类正确。

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2021-02-05

- 2021-03-11

- 2021-04-13

- 2021-03-12

- 2021-12-19

- 2021-12-29

- 2021-12-21

- 2021-05-22

- 2021-04-09

- 2021-05-21

- 2021-02-17

- 2021-05-20

- 2021-03-12

- 2021-03-13

- 2021-04-21

- 2021-04-22

- 2021-04-12

- 2021-01-27

- 2021-10-06

- 2021-02-27

- 2021-12-30

- 2021-03-19

- 2021-05-29

- 2021-12-30

- 2021-03-26

- 2021-05-25

- 2021-05-09

- 2021-04-27

- 2021-04-12