感觉很多人多都说高级会计师难考,具体难在哪里呢...

发布时间:2021-02-28

感觉很多人多都说高级会计师难考,具体难在哪里呢?

最佳答案

难点一:取得报名资格难

高级会计师报名条件是很苛刻的,很多想要冲击高会的人,都会因为条件不允许而被拒之门外。高会报名条件除基本条件外,还要求具备以下具体条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件;

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

以上是财政部规定的统一条件,高级会计师考试执行属地化原则,各地区还会根据当地情况对报名条件进行补充,以上海为例,2018年报名条件还要求具备以下具体条件之一:

1、获得博士学位,并取得会计师资格或相关专业中级资格后,从事会计工作满2年;

2、获得硕士学位或研究生毕业,并取得会计师资格或相关专业中级资格后,从事会计工作满3年;

3、大学本科毕业,取得会计师资格或相关专业中级资格后,从事会计工作满5年或在大中型企业的财务会计岗位上担任负责人(正、副科级以上)职务满2年,并取得会计师资格或相关专业中级资格后,从事会计工作满4年;

4、大学专科毕业,累计从事财务会计工作15年以上或大学专科毕业后从事财务会计工作11年以上,并取得会计师资格或相关专业中级资格后,从事会计工作满5年。

通过层层条件的筛选,使得每年高会考试的报名人数相对较少,能参加考试的一般都是精英中的精英。

难点二:考试内容难

虽然高级会计师考试科目只有《高级会计实务》一科,但是内容却“包罗万象”,一点也不比初级和中级考试的知识点少,而且每一章知识点的难度都不容小觑,考生需深刻理解教材中每一个知识,还要能融会贯通,可见高会考试难度是很大的,要求考生有相对扎实的基础。

难点三:考试题型难

大家都知道,高级会计实务考试全部都是案例分析题,也就是主观题,这类题目相比于单选、多选、判断等题型来说是比较难的。需要考生根据自己专业知识结合材料解决实际问题,而且一个案例可能会涉及到多个知识点,不仅需要考生熟悉掌握知识点,还要将知识点之间关系串联起来,这是造成高会考试难度大的重要原因之一。

难点四:考评形式难

要想取得高级会计师资格,只通过高级会计实务考试还不行,还需要通过后面的评审环节才可以。一般的评审过程是:考生向官方部门提交申报评审材料,材料包括:学位、学历、会计资格证明、个人业绩报告、论文及著作等,申报成功后按照相关要求通过论文答辩环节后,方可取得高级会计师资格。

无论高级会计师考试有多难,每年依然有很多人通过它,这说明高级会计师并不是不能攻克的高度。“世上无难事,只怕有心人”,只要方法得当,科学备考,相信大家都能顺利通过考试,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

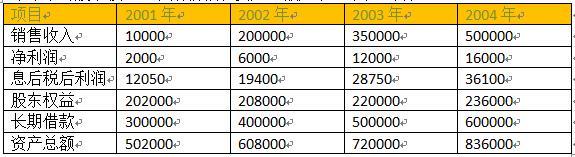

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

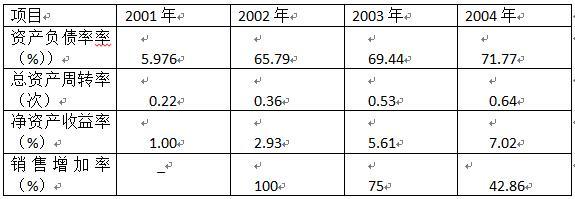

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

甲公司管理层一直致力于实现最高水平的内部控制,以使股东对公司的管理层更加有信心,同时提高甲公司的社会信誉。但是最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是,一种口服药的部分批次所包含的菌群和菌落超出了相关药品安全标准的规定,药品生产质量检验部的一名员工对外进行了披露。该员工曾就此问题向其所在部门的领导进行反映,但并未得到任何答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-25

- 2021-03-11

- 2021-12-19

- 2021-12-19

- 2021-04-23

- 2021-03-12

- 2021-02-10

- 2021-03-11

- 2021-04-29

- 2021-02-27

- 2021-10-11

- 2021-04-23

- 2021-04-09

- 2021-03-19

- 2021-03-10

- 2021-10-01

- 2021-03-12

- 2021-01-29

- 2021-11-27

- 2021-12-18

- 2021-03-21

- 2021-05-08

- 2021-02-18

- 2021-12-19

- 2021-01-28

- 2021-03-22

- 2021-05-02

- 2021-04-10

- 2021-04-22

- 2021-01-25