2021高级会计师准考证可以打印了吗?

发布时间:2021-03-11

2021高级会计师准考证可以打印了吗?

最佳答案

不可以,要在4月16日才可以打印,高级会计师准考证打印入口及网址为:全国会计资格评价网(http://kzp.mof.gov.cn/)。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

部分人员发言要点摘录如下:

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

答案:

解析:

存在不当之处。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试

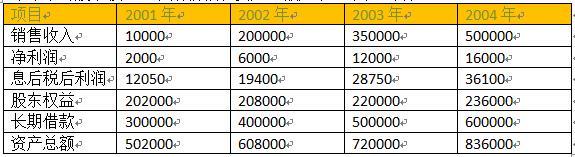

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

计算填写答题纸下面表格中 2004 年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

答案:

解析:

甲公司为一家在上海证券交易所上市的大型高端家具生产企业,其原材料主要依赖进口,产品主要在国内市场销售,注册会计师在对甲公司 2015 年度财务报表进行审计时,关注到甲公司2015 年发生的部分交易或事项及其会计处理如下:

(1)2015 年 3 月 3 日,甲公司采用控股合并方式并购了与其无关联方关系的 A 公司。合并日,A 公司持有的持有至到期债券投资账面价值 6000 万元,公允价值 5800 万元,距离到期日尚有 3年,未计提减值准备。甲公司综合分析相关因素后认为,A 公司持有的该持有至到期投资剩余限过长,如仍有持有至到期日,将对公司资金周转影响较大。为此,甲公司在合并日编制的合并

资产负债表中,将该持有至到期投资重分类为可供出售金融资产。

(2)2015 年 3 月 31 日,甲公司持有的 B 上市公司有表决权的股份公允价值 10000 万元,该股权投资系甲公司于 2014 年 12 月 3 日以 11000 万元的总价款从二级市场取得,占 B 公司 0.03%有表决权的股份;甲公司于取得日将其划分为可供出售金融资产,且一直全部持有。2014 年 12 月31 日,该股权投资的公允价值降至 9000 万元,甲公司判断其发生了减值,并就此确认减值损失2000 万元,计入当期损益。2015 年 3 月 31 日,甲公司编制第一季度财务报表时,就该股权投资分别确认增加可供出售金融资产和投资收益各 1000 万元。

(3)2015 年 12 月 3 日,甲公司与乙公司共同设立 C 公司。甲公司占 C 公司 75%有表决权的股份,能够对 C 公司实施控制。C 公司的业务范围仅专注于具有高成长性的科技公司进行股权投资,以期通过资本增值、投资收益等获得回报。C 公司按照公允价值对所有对外投资的业绩进行考核与评价。2015 年 12 月 31 日,甲公司未将 C 公司纳入合并财务报表范围,但在其个别财务报表中以公允价值对 C 公司投资进行计量,并将公允价值相关变动计入当期损益。

(4)2015 年 12 月 15 日,甲公司与境外供应商签订原资料购买合同,定于 2016 年 12 月 15 日购入该原材料 6000 吨。单价为 1 万美元吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。2015 年12 月 31 日,甲公司将该套期保值业务作为公允价值套期进行了会计处理(假定该套期保值业务符合《企业会计准则第 24 号——套期保值》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:

(1)2015 年 3 月 3 日,甲公司采用控股合并方式并购了与其无关联方关系的 A 公司。合并日,A 公司持有的持有至到期债券投资账面价值 6000 万元,公允价值 5800 万元,距离到期日尚有 3年,未计提减值准备。甲公司综合分析相关因素后认为,A 公司持有的该持有至到期投资剩余限过长,如仍有持有至到期日,将对公司资金周转影响较大。为此,甲公司在合并日编制的合并

资产负债表中,将该持有至到期投资重分类为可供出售金融资产。

(2)2015 年 3 月 31 日,甲公司持有的 B 上市公司有表决权的股份公允价值 10000 万元,该股权投资系甲公司于 2014 年 12 月 3 日以 11000 万元的总价款从二级市场取得,占 B 公司 0.03%有表决权的股份;甲公司于取得日将其划分为可供出售金融资产,且一直全部持有。2014 年 12 月31 日,该股权投资的公允价值降至 9000 万元,甲公司判断其发生了减值,并就此确认减值损失2000 万元,计入当期损益。2015 年 3 月 31 日,甲公司编制第一季度财务报表时,就该股权投资分别确认增加可供出售金融资产和投资收益各 1000 万元。

(3)2015 年 12 月 3 日,甲公司与乙公司共同设立 C 公司。甲公司占 C 公司 75%有表决权的股份,能够对 C 公司实施控制。C 公司的业务范围仅专注于具有高成长性的科技公司进行股权投资,以期通过资本增值、投资收益等获得回报。C 公司按照公允价值对所有对外投资的业绩进行考核与评价。2015 年 12 月 31 日,甲公司未将 C 公司纳入合并财务报表范围,但在其个别财务报表中以公允价值对 C 公司投资进行计量,并将公允价值相关变动计入当期损益。

(4)2015 年 12 月 15 日,甲公司与境外供应商签订原资料购买合同,定于 2016 年 12 月 15 日购入该原材料 6000 吨。单价为 1 万美元吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。2015 年12 月 31 日,甲公司将该套期保值业务作为公允价值套期进行了会计处理(假定该套期保值业务符合《企业会计准则第 24 号——套期保值》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:

根据资料(1)至(4)逐项判断甲公司相关会计处理是否正确,对不正确的,分别指出正确的会

计处理。

计处理。

答案:

解析:

1.会计处理正确。

2.会计处理不正确。

正确的会计处理为:2015 年 3 月 31 日,甲公司应就该股权投资分别确认增加可供出售金融资产和所有者权益【或:其他综合收益】各 1000 万元。

或:

增加所有者权益【或:其他综合收益】1000 万元。

或:

可供出售权益工具投资发生减值损失的,在该可供出售权益工具投资价值回升时,应通过权益转回,不得通过损益转回。

3.会计处理不正确。

正确的会计处理为,2015 年 12 月 31 日,甲公司应将 C 公司纳入合并财务报表范围,在其个别财务报表中以成本法核算【或:以账面价值计量】对 C 公司长股权投资。

4.会计处理正确。

2.会计处理不正确。

正确的会计处理为:2015 年 3 月 31 日,甲公司应就该股权投资分别确认增加可供出售金融资产和所有者权益【或:其他综合收益】各 1000 万元。

或:

增加所有者权益【或:其他综合收益】1000 万元。

或:

可供出售权益工具投资发生减值损失的,在该可供出售权益工具投资价值回升时,应通过权益转回,不得通过损益转回。

3.会计处理不正确。

正确的会计处理为,2015 年 12 月 31 日,甲公司应将 C 公司纳入合并财务报表范围,在其个别财务报表中以成本法核算【或:以账面价值计量】对 C 公司长股权投资。

4.会计处理正确。

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。

要求:

要求:

如果 W 公司目前的净债务为 1000 万元,发行在外普通股的股数为 10000 万股,计算该企业的每股价值。

答案:

解析:

股权价值=48135-1000=47135(万元)

每股价值=4713510000=4.7135(元)

每股价值=4713510000=4.7135(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-23

- 2021-12-19

- 2021-12-15

- 2021-04-07

- 2021-12-20

- 2021-01-07

- 2021-03-11

- 2021-05-31

- 2021-01-02

- 2021-05-19

- 2021-04-22

- 2021-12-15

- 2021-01-28

- 2021-12-26

- 2021-12-15

- 2021-11-24

- 2021-12-19

- 2021-12-30

- 2021-03-12

- 2021-12-19

- 2021-11-17

- 2021-04-16

- 2021-01-28

- 2021-12-15

- 2021-08-07

- 2021-12-25

- 2021-12-19

- 2021-01-08

- 2021-05-28

- 2021-02-26