我是西安的,想了解下高级会计师答辩小技巧有哪些

发布时间:2021-03-11

我是湖北的,想了解下高级会计师答辩小技巧有哪些

最佳答案

我来回答你吧

认真记录问题

高级会计职称答辩时评审老师会根据考生的论文提出自己的疑问,这时考生要认真记录评审老师的问题,鉴于时间有限,大家可以采用概要记录法,不要遗漏问题要点。这里一定要注意,如果听不清楚问题可以向老师申请重复一遍问题,但是一定要有礼貌,绝不能说“老师,你的问题我听不清,再读一遍吧”这种带有命令语气的话,可以说“老师,我刚才没听清您的问题,您能再说一遍吗?”,这样容易给老师留下好一点的印象。

一般情况下听不清楚有两种情况,一是声音听不清楚,二是内容听不懂。但是只要你要求再讲一遍,答辩老师都会以你听不懂内容来对待,所以会附加地解释问题,这对你的答辩是有好处的。

思考后再做答

各位考生一定要记住,问题记完以后不要急于回答问题,要在征得老师同意的情况下先思考后再作答。思考的方向主要是两方面,一是回答的思想内容,二是表述的结构与用词。很多考生容易只重视内容忽视用词与结构,这是得不偿失的。因为无论多好的内容,如果不能准确清晰的表述出来也是无济于事的。

回答要有层次

考生在回答问题时,每个问题都要采取头、身、尾三个层次来作答,头就是简短引言,身就是正文,尾就是总结。另外,问题与问题之间要明确的间隔区分,例如“现在回答第一题,(头、身、尾),第一题回答完毕;下面回答第二题,(头、身、尾),第二题回答完毕”,这样答辩教师就能知道你在回答第几题。不然很容易出现考生一口气回答完所有的问题,但是答辩教师却以为只回答了第一题的情况

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)从并购双方行业相关性划分,指出并购类型。

(2)计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

(2)并购收益=28-(20+5)=3(亿元)

并购溢价=6-5=1(亿元)

并购净收益=3-1-0.5=1.5(亿元)

并购净收益大于0,从财务管理角度分析,并购交易可行。

财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外新设备投产初期需要投入净营运资金3000000元。营运资金于第5年年末全额收回,新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

有关货币时间价值系数:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499。

假定不考虑其他因素。

要求:

1.计算产品P-Ⅱ投资决策分析时适用的折现率(加权平均资本成本率)。

2.计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

3.计算产品P-Ⅱ投资的净现值,简述净现值法的优缺点。

4.简述项目风险两种处置方法及主要区别。

加权平均资本成本=0.4×8%×(1-25%)+0.6×11%=9%

所以适用的折现率为9%。

2.初始现金流量=-10000000-3000000=-13000000(元)

第五年末账面价值=10000000×5%=500000(元)

所以设备变现相关流量=1000000+(500000-1000000)×25%=875000(元)

每年折旧=10000000×(1-5%)/5=1900000(元)

所以,第5年年末现金流量净额=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000=7105000(元)

3.企业1~4年的营业现金流量=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000(元)

净现值=3230000×(P/A,9%,4)+7105000×(P/F,9%,5)-13000000=2081770.5(元)

净现值法的优缺点:

(1)净现值法使用现金流而非利润,主要因为现金流相对客观。(2)净现值法考虑的是投资项目整体,在这一方面优于回收期法。(3)净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。(4)净现值法与财务管理的最高目标股东财富最大化紧密联结。(5)净现值法允许折现率的变化,而其他方法没有考虑该问题。

4.项目风险处置的方法有两种,确定当量法与风险调整折现率法。确定当量法就是一种对项目相关现金流进行调整的方法。项目现金流的风险越大,约当系数越小,现金流的确定当量也就越小。确定当量法对风险和时间价值分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险报酬率进行折现,在理论上优于风险调整折现率法。风险调整折现率法是对折现率进行调整。

在公司部门的各个投资项目中,平均风险的项目按公司平均的资本成本率计算净现值,高风险项目按高于平均的折现率计算净现值;低风险的项目按低于平均的资本成本率计算净现值。在实务中人们经常使用的还是风险调整折现率法

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。

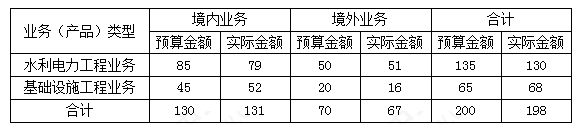

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-23

- 2021-12-18

- 2021-10-13

- 2021-04-21

- 2021-03-26

- 2021-01-25

- 2021-12-22

- 2021-01-09

- 2021-12-25

- 2021-01-19

- 2021-03-13

- 2021-04-25

- 2021-03-17

- 2021-03-12

- 2021-05-15

- 2021-03-17

- 2021-12-29

- 2021-05-15

- 2021-03-11

- 2021-12-24

- 2021-04-20

- 2021-03-02

- 2021-01-06

- 2021-11-17

- 2021-12-10

- 2021-03-17

- 2021-12-26

- 2021-05-08

- 2021-03-30

- 2021-04-20