高级会计职称是考的还是评的

发布时间:2021-03-10

高级会计职称是考的还是评的

最佳答案

考评结合的。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。另外,根据高级会计师申报评审要求,申请参加高级会计师资格评审的人员,还需取得职称外语和职称计算机考试合格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

近年来中国公民出境游市场处于高速发展的阶段,实行多元化经营的甲集团公司于2006年成立了A旅行社,该旅行社专门提供出境游的服务项目,但其市场份额较低。

要求:根据资料,运用波士顿矩阵模型,指出甲集团公司A旅行社在市场中所属的业务类型,并说明理由。

要求:根据资料,运用波士顿矩阵模型,指出甲集团公司A旅行社在市场中所属的业务类型,并说明理由。

答案:

解析:

问题业务。

理由:出境旅游处于高速发展阶段,说明销售增长率高;A旅行社的市场份额较低,即市场占有率低。

理由:出境旅游处于高速发展阶段,说明销售增长率高;A旅行社的市场份额较低,即市场占有率低。

甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

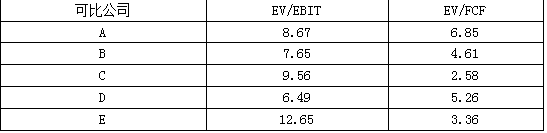

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

答案:

解析:

1.并购动机:规模经济、获取市场力或垄断权、资源互补。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

甲公司于2013年在中国上海成立,主要经营业务是儿童服装的生产和销售,在成立的短短几年时间里,由于甲公司生产的儿童服装产品,质量上乘,价位合理,在上海本地以及周边城市获得了较高的市场份额和较好的品牌声誉,然而甲公司并没有满足于现有的市场销售量和市场占有范围。

甲公司决定扩大市场范围,进军北方市场,经过2个月的市场调查,看好了北方一家同样是生产和销售儿童服装的乙公司。甲公司在和乙公司商量并购计划的时候,乙公司明确表示不想被收购,或者是和甲公司合并,只想好好生产自己的产品,维持现有的市场份额。甲公司为了满足自己的战略发展计划,不顾乙公司的意愿,强行对乙公司进行收购,最终历时4个月,甲公司在2017年3月成功收购了乙公司。

并购后,甲公司把乙公司作为子公司进行经营,主要的生产模式参照其母公司——甲公司,销售市场不变。经过2年的变革发展,乙公司实现了质的飞跃,不同于之前的固守现状,不懂创新。在产品和质量、生产流程等方面都有突破。乙公司目前的现金需求量有所减少,有时会出现现金结余,而且企业的财务风险降低,乙公司上下对于之前的不配合并购想法都后悔不已,大家对于公司以后的发展都非常有信心。

要求:

1.根据资料,分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

2.根据资料,简述并购的动因。

3.根据资料,分析判断乙公司产品所属的生命周期阶段,以及在该时期应该采用的股利政策和财务战略类型。

甲公司决定扩大市场范围,进军北方市场,经过2个月的市场调查,看好了北方一家同样是生产和销售儿童服装的乙公司。甲公司在和乙公司商量并购计划的时候,乙公司明确表示不想被收购,或者是和甲公司合并,只想好好生产自己的产品,维持现有的市场份额。甲公司为了满足自己的战略发展计划,不顾乙公司的意愿,强行对乙公司进行收购,最终历时4个月,甲公司在2017年3月成功收购了乙公司。

并购后,甲公司把乙公司作为子公司进行经营,主要的生产模式参照其母公司——甲公司,销售市场不变。经过2年的变革发展,乙公司实现了质的飞跃,不同于之前的固守现状,不懂创新。在产品和质量、生产流程等方面都有突破。乙公司目前的现金需求量有所减少,有时会出现现金结余,而且企业的财务风险降低,乙公司上下对于之前的不配合并购想法都后悔不已,大家对于公司以后的发展都非常有信心。

要求:

1.根据资料,分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

2.根据资料,简述并购的动因。

3.根据资料,分析判断乙公司产品所属的生命周期阶段,以及在该时期应该采用的股利政策和财务战略类型。

答案:

解析:

1.(1)从行业相关性角度,甲公司并购乙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。甲、乙公司均为生产和销售儿童服装的公司,所以为横向并购。

(2)从被并购企业意愿角度,甲公司并购乙公司属于敌意并购。

理由:甲公司不顾乙公司的意愿,为了满足自己的发展,强行对乙公司进行并购。并购企业在遭到被并购企业抗拒时仍强行并购属于敌意并购。

2.并购的动因:

(1)并购可以迅速实现规模扩张。

(2)并购可以突破进入壁垒和规模的限制。

(3)并购可以主动应对外部环境变化(全球化、多元化、开发新市场等)。

(4)并购可以加强市场控制能力。

(5)并购可以降低经营风险。

(6)并购可以获取价值被低估的公司。

(7)发挥协同效应,具体包括经营协同、管理协同与财务协同。

3.(1)成熟期。现金需求量有所减少,一些企业可能有现金结余,财务风险降低。

(2)应采用现金股利政策。

(3)应采用稳健型财务战略。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。甲、乙公司均为生产和销售儿童服装的公司,所以为横向并购。

(2)从被并购企业意愿角度,甲公司并购乙公司属于敌意并购。

理由:甲公司不顾乙公司的意愿,为了满足自己的发展,强行对乙公司进行并购。并购企业在遭到被并购企业抗拒时仍强行并购属于敌意并购。

2.并购的动因:

(1)并购可以迅速实现规模扩张。

(2)并购可以突破进入壁垒和规模的限制。

(3)并购可以主动应对外部环境变化(全球化、多元化、开发新市场等)。

(4)并购可以加强市场控制能力。

(5)并购可以降低经营风险。

(6)并购可以获取价值被低估的公司。

(7)发挥协同效应,具体包括经营协同、管理协同与财务协同。

3.(1)成熟期。现金需求量有所减少,一些企业可能有现金结余,财务风险降低。

(2)应采用现金股利政策。

(3)应采用稳健型财务战略。

建议在董事会下增设审计委员会;同时,成立本公司内部控制领导小组,由总会计师兼任组长,全权负责本公司内部控制的建立健全和有效实施;在完善公司人力资源政策方面,努力培养一支能力过硬的职工队伍。

答案:

解析:

由总会计师兼任内部控制领导小组组长,全权负责本公司内部控制的建立健全和有效实施不当。

理由:董事会负责内部控制的建立健全和有效实施。

[或:单位负责人(或:董事长)对内部控制的建立健全和有效实施负责。]

理由:董事会负责内部控制的建立健全和有效实施。

[或:单位负责人(或:董事长)对内部控制的建立健全和有效实施负责。]

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-13

- 2021-01-08

- 2021-03-11

- 2021-05-19

- 2021-03-03

- 2021-05-29

- 2021-01-28

- 2021-12-30

- 2021-02-14

- 2021-01-02

- 2021-04-22

- 2021-02-28

- 2021-05-10

- 2021-01-18

- 2021-03-20

- 2021-03-12

- 2021-12-19

- 2021-05-25

- 2021-03-13

- 2021-04-22

- 2021-03-06

- 2021-02-07

- 2021-06-04

- 2021-03-19

- 2021-04-20

- 2021-02-12

- 2021-05-27

- 2021-03-11

- 2021-12-24

- 2021-03-12