高级会计考试全国合格线和评审

发布时间:2021-12-24

高级会计考试全国合格线和评审

最佳答案

你好,希望我的回答能帮助你

高级会计师考试合格后才可以进入评审环节,评审通过后才发给高级会计师证。 考试成绩合格证有效期为3年 ,意味着要在3年内通过评审,否则成绩作废,需要重新参加考试。而且考和审都通过了,高级资格证书长期有效。

首先,考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数。全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)。

然后,考试合格者须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。通过考试和评审的双重考查之后取得高级资格证书是长期有效的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家国有大型企业 M 公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关资料如下:

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

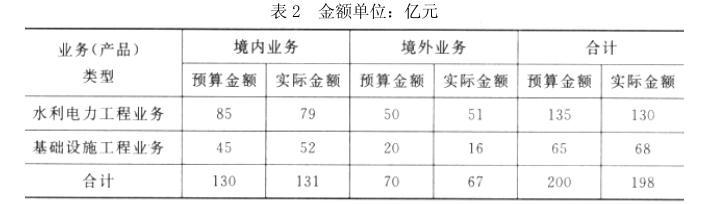

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

根据资料(3),指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。

答案:

解析:

未遵循的预算控制原则:加强过程控制和突出重点管理。

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

丁事业单位财务部门收入核算岗位涉及三人,其中:王某负责收款,李某负责开具票据和收入登记工作,张某负责票据和会计档案保管。2017年5月,张某因病经批准休假半年,财务部门负责人考虑到王某工作量不够饱满,责成王某负责张某休假期间的工作。

问:该事项处理是否正确。

问:该事项处理是否正确。

答案:

解析:

该事项的处理不正确。

理由:王某属于出纳人员,出纳不得兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。题中责成王某负责张某的工作的处理不正确。

理由:王某属于出纳人员,出纳不得兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。题中责成王某负责张某的工作的处理不正确。

实施货币资金支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。

答案:

解析:

20万元以上资金支付由总经理审批不当。

理由:大额资金支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

理由:大额资金支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

甲公司是一家大型机械设备制造公司,2015 年公司与企业并购有关的事项如下:

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

根据资料 1,甲公司的并购动机有哪些?此项并购是否可以按照企业合并处理?如果可以,请计算合并商誉的价值;如果不可以,试说明理由。

答案:

解析:

甲公司的并购动机是为了实现企业发展和融资需要。该事项属于企业合并,但是属于反向

收购。因为甲公司取得了合并后的控制权,所以在计算商誉时,应该以甲公司出价扣除 X 公司公允价值份额。合并商誉=10.5-10*80%=2.5(亿元)

收购。因为甲公司取得了合并后的控制权,所以在计算商誉时,应该以甲公司出价扣除 X 公司公允价值份额。合并商誉=10.5-10*80%=2.5(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-11

- 2021-12-10

- 2021-10-13

- 2021-03-12

- 2021-02-07

- 2021-02-16

- 2021-02-08

- 2021-04-04

- 2021-01-01

- 2021-04-01

- 2021-01-15

- 2021-04-14

- 2021-05-25

- 2021-12-26

- 2021-11-02

- 2021-01-26

- 2021-01-28

- 2021-01-04

- 2021-04-19

- 2021-04-17

- 2021-05-29

- 2021-04-30

- 2021-12-18

- 2021-02-22

- 2021-03-15

- 2021-03-17

- 2021-02-24

- 2021-12-24

- 2021-05-24

- 2021-03-11