高级会计师的工作

发布时间:2021-04-07

高级会计师的工作

最佳答案

高级会计师以考评结合的方式进行,考试科目为《高级会计实务》,考试后进行高会评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。

取得高会证书后考取其他会计类证书的免试规定:

拿下高级会计师后,可以申请免试注会专业阶段一科,学无止境,双管齐下,效率更高!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

实施货币资金支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。

答案:

解析:

20万元以上资金支付由总经理审批不当。

理由:大额资金支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

理由:大额资金支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

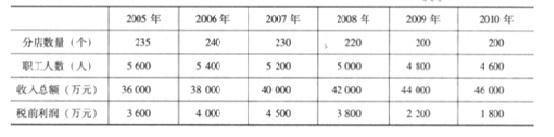

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

简要分析万利家具公司进军高档卧室家具市场战略的优点和不足。

答案:

解析:

万利家具公司进军高档卧室家具的市场战略属于集中差异化战略。它的优点是:资源和能力集中于目标细分市场,实现成本领先或差异化。不足:竞争者可能模仿;目标市场由于技术创新、替代品出现等原因导致需求下降;由于目标细分市场与其他细分市场的差异过小,大量竞争者涌入细分市场;新进入者重新瓜分市场。

甲公司是一家集农产品生产、加工、销售为一体的大型企业集团(以下简称“甲公司”),截至 2017 年 12 月 31 日,甲公司拥有 A、B 两家全资子公司,拥有 C、D 两家控股子公司。有关甲公司的股权投资业务如下:

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

根据资料(1),回答下列问题:

①计算甲公司 2017 年 4 月 1 日取得乙公司 5%股份时,以公允价值计量且其变动计入其他综合收益的金融资产入账价值的金额。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。

①计算甲公司 2017 年 4 月 1 日取得乙公司 5%股份时,以公允价值计量且其变动计入其他综合收益的金融资产入账价值的金额。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。

答案:

解析:

①计算甲公司 2017 年 4 月 1 日取得乙公司 5%股份时,以公允价值计量且其变动计入其他综合收益的金融资产入账价值的金额。以公允价值计量且其变动计入其他综合收益的金融资产入账价值=500+2=502(万元)。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。以公允价值计量且其变动计入其他综合收益的金融资产公允价值上升 48 万元(550-502),应计入其他综合收益,增加利润表中综合收益总额 48 万元。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。合并成本=原 5%股权的公允价值 580+新增 65%股权对价(1000*7.5)=8080(万元)

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。商誉=合并成本 8080-取得净资产公允价值份额(11000*70%)=8080-7700=380(万元),在合并报表中,原持有 5%股权应按公允价值重新计量,公允价值与原账面价值差额计入当期损益。合并利润表中增加投资收益的金额=公允价值 580-账面价值 550=30(万元),对于非交易性权益投资取得的其他综合收益转入留存收益,不影响当期业绩。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。甲公司并购乙公司属于横向合并,即对竞争对手之间的合并。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。以公允价值计量且其变动计入其他综合收益的金融资产公允价值上升 48 万元(550-502),应计入其他综合收益,增加利润表中综合收益总额 48 万元。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。合并成本=原 5%股权的公允价值 580+新增 65%股权对价(1000*7.5)=8080(万元)

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。商誉=合并成本 8080-取得净资产公允价值份额(11000*70%)=8080-7700=380(万元),在合并报表中,原持有 5%股权应按公允价值重新计量,公允价值与原账面价值差额计入当期损益。合并利润表中增加投资收益的金额=公允价值 580-账面价值 550=30(万元),对于非交易性权益投资取得的其他综合收益转入留存收益,不影响当期业绩。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。甲公司并购乙公司属于横向合并,即对竞争对手之间的合并。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-23

- 2021-03-11

- 2021-01-24

- 2021-01-05

- 2021-02-15

- 2021-03-10

- 2021-12-19

- 2021-12-25

- 2021-03-17

- 2021-12-26

- 2021-04-22

- 2021-05-07

- 2021-04-12

- 2021-03-29

- 2021-03-15

- 2021-03-10

- 2021-05-22

- 2021-03-26

- 2021-01-05

- 2021-12-29

- 2021-03-10

- 2021-04-12

- 2021-04-12

- 2021-12-15

- 2021-01-27

- 2021-01-27

- 2021-05-06

- 2021-06-29

- 2021-03-12

- 2021-02-18