我想考高级会计师考试请问如何高效备考

发布时间:2021-04-10

我想考高级会计师考试请问如何高效备考

最佳答案

我去年考了所以我很了解 我来回答你吧希望对你有帮助

如果第一章已经学习完了一遍,对教材内容已经非常熟悉,然教材内容未发生较大变化,那么第一章可以不再重新听课了,直接看一遍讲义或者温习一下教材,做一下配套练习即可。

如果第一章已经学习完一遍,内容都很熟悉了,但是教材发生了很大变化,那么就需要考生找出有较大变化的部分然后重新听一遍,其他部分就可以不再重新听课了,直接看一遍讲义或者温习一遍教材,做下习题即可。

如果第一章已经学习完一遍,但是对内容掌握的还不是很透彻,这种情况下还是乖乖地再跟着新的课程听一遍,重点关注教材变化的地方。

如果您还没有开始学习的话,首先是要放松心态,平心静气。然后冷静的做好自己的学习计划,既然已经落后于提前复习的考生,所以从现在开始要更加努力的学习和付出,根据自身情况,认真听课,跟着网校老师好好学习,有不懂的问题,要利用网校答疑板把问题及时解决。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

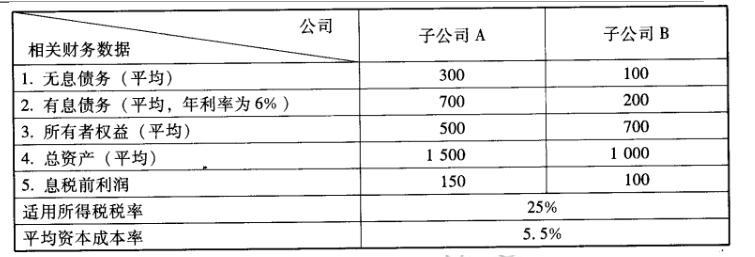

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值= 8l +700 x6%*(1- 25%)- (500 +700)*5. 5%=46.5%(万元)

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

甲公司为深交所主板制造类国有控股上市公司,A 会计师事务所接受委托为其出具 2018 年度财务报表审计报告,注册会计师在现场审计中关注到如下经济业务事项及其会计处理:

(1)甲公司于 2018 年 7 月 6 日用闲置资金购入股票 600 万元,目的是赚取价差。9 月 30 日该股票收盘价为 560 万元,12 月 31 日该股票收盘价为 550 万元。甲公司对该股票进行了如下会计处理:

①7 月 6 日,购入股票时将其分类为以公允价值计量且其变动计入当期损益的金融资产,初始入账金额为 600 万元。

②9 月 30 日,将公允价值下降 40 万元计入了当期损益。

(2)甲公司为生产涤纶工业丝、灯箱广告材料企业,生产中需要大量精对苯二甲酸作为原材料。原材料价格波动将对公司经营产生较大影响,为稳定公司经营,规避原材料价格上涨带来不利影响,甲公司决定利用境内期货市场开展套期保值。在套期保值业务中,甲公司采取了如下做法:

①坚持“种类相同或相关、数量相等或相当、交易方向相反、月份相同或相近”的原则,将

现货与期货相挂钩。

②为规避原材料价格上涨,采用买入套期保值方式,在 2018 年拟投入自有资金 5000 万元作为期货保值金。

③5 月 10 日,甲公司从期货交易所购入精对苯二甲酸期货,将其指定为 10 月份预期购入该原材料的套期,甲公司在进行会计处理时,将其划分为公允价值套期。

④从 5 月购入期货至 9 月末,该期货合约产生利得 280 万元,甲公司将其计入了当期损益。

⑤10 月份,精对苯二甲酸价格有所上涨,甲公司购入了原材料并于当月生产出产品实现了对外销售;同时甲公司将期货卖出平仓,实现的收益计入了当期损益。

(3)甲公司为了调动企业员工的积极性,决定进行股权激励,有关情况如下:

①鉴于企业已进入成熟期,决定采用限制性股票作为股权激励方式。

②本次股权激励受益对象总计 800 人,包括公司全体董事(含独立董事)、高级管理人员(含监事)、核心技术(业务)人员和一线优秀员工。

③股权激励计划有效期为 5 年,包括 2 年锁定期和 3 年解锁期,自限制性股票授予日起计算。

④本激励计划拟向激励对象授予的限制性股票数量为 3000 万股,占公司总股本 0.991%。限制性股票的来源为向激励对象定向增发本公司 A 股股票,授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者:①股权激励计划草案公布前 1 个交易日的公司股票交易均价的50%;②股权激励计划草案公布前 20 个交易日、60 个交易日或者 120 个交易日的公司股票交易均

价之一的 50%。

⑤9 月 1 日,甲公司董事会批准了该股权激励计划,并向激励对象定向增发了 3000 万股甲公司普通股,每股面值 1 元。如果解锁期未达到解锁条件,公司将按授予价格回购受益对象持有的限制性股票。

⑥甲公司向激励对象发行的限制性股票按有关规定履行了注册登记等增资手续,收到总股款

24000 万元,甲公司进行会计处理时,增加银行存款 24000 万元,增加股本 3000 万元,同时增加资本公积(股本溢价)21000 万元。

⑦2018 年 12 月 31 日,甲公司按照资产负债表日该限制性股票的公允价值计算本年应负担的金额计入了相关资产成本或当期费用,同时增加了应付职工薪酬。

假定不考虑其他因素。

要求:

(1)甲公司于 2018 年 7 月 6 日用闲置资金购入股票 600 万元,目的是赚取价差。9 月 30 日该股票收盘价为 560 万元,12 月 31 日该股票收盘价为 550 万元。甲公司对该股票进行了如下会计处理:

①7 月 6 日,购入股票时将其分类为以公允价值计量且其变动计入当期损益的金融资产,初始入账金额为 600 万元。

②9 月 30 日,将公允价值下降 40 万元计入了当期损益。

(2)甲公司为生产涤纶工业丝、灯箱广告材料企业,生产中需要大量精对苯二甲酸作为原材料。原材料价格波动将对公司经营产生较大影响,为稳定公司经营,规避原材料价格上涨带来不利影响,甲公司决定利用境内期货市场开展套期保值。在套期保值业务中,甲公司采取了如下做法:

①坚持“种类相同或相关、数量相等或相当、交易方向相反、月份相同或相近”的原则,将

现货与期货相挂钩。

②为规避原材料价格上涨,采用买入套期保值方式,在 2018 年拟投入自有资金 5000 万元作为期货保值金。

③5 月 10 日,甲公司从期货交易所购入精对苯二甲酸期货,将其指定为 10 月份预期购入该原材料的套期,甲公司在进行会计处理时,将其划分为公允价值套期。

④从 5 月购入期货至 9 月末,该期货合约产生利得 280 万元,甲公司将其计入了当期损益。

⑤10 月份,精对苯二甲酸价格有所上涨,甲公司购入了原材料并于当月生产出产品实现了对外销售;同时甲公司将期货卖出平仓,实现的收益计入了当期损益。

(3)甲公司为了调动企业员工的积极性,决定进行股权激励,有关情况如下:

①鉴于企业已进入成熟期,决定采用限制性股票作为股权激励方式。

②本次股权激励受益对象总计 800 人,包括公司全体董事(含独立董事)、高级管理人员(含监事)、核心技术(业务)人员和一线优秀员工。

③股权激励计划有效期为 5 年,包括 2 年锁定期和 3 年解锁期,自限制性股票授予日起计算。

④本激励计划拟向激励对象授予的限制性股票数量为 3000 万股,占公司总股本 0.991%。限制性股票的来源为向激励对象定向增发本公司 A 股股票,授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者:①股权激励计划草案公布前 1 个交易日的公司股票交易均价的50%;②股权激励计划草案公布前 20 个交易日、60 个交易日或者 120 个交易日的公司股票交易均

价之一的 50%。

⑤9 月 1 日,甲公司董事会批准了该股权激励计划,并向激励对象定向增发了 3000 万股甲公司普通股,每股面值 1 元。如果解锁期未达到解锁条件,公司将按授予价格回购受益对象持有的限制性股票。

⑥甲公司向激励对象发行的限制性股票按有关规定履行了注册登记等增资手续,收到总股款

24000 万元,甲公司进行会计处理时,增加银行存款 24000 万元,增加股本 3000 万元,同时增加资本公积(股本溢价)21000 万元。

⑦2018 年 12 月 31 日,甲公司按照资产负债表日该限制性股票的公允价值计算本年应负担的金额计入了相关资产成本或当期费用,同时增加了应付职工薪酬。

假定不考虑其他因素。

要求:

根据资料(1),逐项判断①项~③项是否正确;对不正确的,分别说明理由。

答案:

解析:

①正确。②正确。

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

请从公司短期偿债能力的角度,分析公司短期偿债能力存在的问题。

答案:

解析:

公司短期偿债能力存在的问题:

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-15

- 2021-12-23

- 2021-04-04

- 2021-12-19

- 2021-03-11

- 2021-01-09

- 2021-12-17

- 2021-06-21

- 2021-04-02

- 2021-03-31

- 2021-03-12

- 2021-05-15

- 2021-03-11

- 2021-03-11

- 2021-03-12

- 2021-02-24

- 2021-04-02

- 2021-03-11

- 2021-02-26

- 2021-12-22

- 2021-05-01

- 2021-05-19

- 2021-03-12

- 2021-12-15

- 2021-12-15

- 2021-05-04

- 2021-03-11

- 2021-04-22

- 2021-10-06

- 2021-03-13