我是一名刚毕业的会计,没经验可以报考高级会计师...

发布时间:2021-04-10

我是一名刚毕业的会计,没经验可以报考高级会计师嘛

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

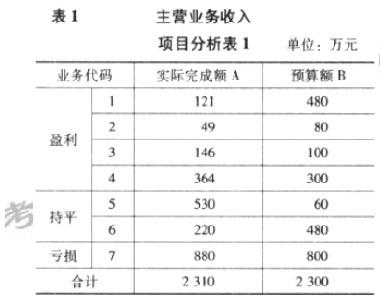

A 公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011 年公司进行了资产整合后,制定了 2012 年度预算,预计 2012 年主营业务收入 2300 万元,经营目标为全年盈亏平衡。2012 年底,公司实现主营业务收入 2310 万元,但利润总额为-920 万元,预算失败。A 公司主要预算指标完成情况如表 1、表 2 所示:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

根据资料对 A 公司的主营业务收入预算执行结果进行分析。

答案:

解析:

主营业务收入结构与预算存在很大差异。A 公司 2012 年主营业务收入 2310 万元,从总量上看已完成预算还略有超额。但是,从收入结构上看,实际情况与预算存在一定差异。按照收益情况,将 A 公司业务划分为盈利、持平和亏损三类。第一类包括表 1 中 1~4 项业务;第二类包括第 5、第 6 两项业务;第三类为第 7 项业务。

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

甲公司是一家多元化经营的企业,为了提高公司资金的使用效率,计划进行另类投资,即私募股权投资。计划的投资对象为上市公司和非上市公司,主要包括:(1)具有创新性的专业产品的初创型企业;(2)股份公司的可转换债券和可转换优先股等。

假定不考虑其他因素。

<1>?、指出甲公司进行私募股权投资的优点和局限性。

<2>?、判断甲公司进行私募股权投资的类别,并分析投资对象是否存在不当之处,并说明理由。

<3>?、简述私募股权投资的一般程序。

假定不考虑其他因素。

<1>?、指出甲公司进行私募股权投资的优点和局限性。

<2>?、判断甲公司进行私募股权投资的类别,并分析投资对象是否存在不当之处,并说明理由。

<3>?、简述私募股权投资的一般程序。

答案:

解析:

1. 甲公司进行私募股权投资的优点在于提高投资回报率的同时,有效地分散投资风险。(2分)

局限性在于缺乏监管、透明度差、流动性弱和估值难度大。(2分)

2.甲公司进行私募股权投资的类别包括创业投资(或风险投资)和夹层基金。(2分)

甲公司计划投资的对象存在不当之处。(1分)

理由:私募股权投资是指采用私募方式募集资金,对非上市公司进行的股权和准股权投资。甲公司计划的投资对象为上市公司和非上市公司,存在不当之处。(1.5分)

3.私募股权投资的一般程序包括:(1)投资立项;(2)投资决策;(3)投资实施。

局限性在于缺乏监管、透明度差、流动性弱和估值难度大。(2分)

2.甲公司进行私募股权投资的类别包括创业投资(或风险投资)和夹层基金。(2分)

甲公司计划投资的对象存在不当之处。(1分)

理由:私募股权投资是指采用私募方式募集资金,对非上市公司进行的股权和准股权投资。甲公司计划的投资对象为上市公司和非上市公司,存在不当之处。(1.5分)

3.私募股权投资的一般程序包括:(1)投资立项;(2)投资决策;(3)投资实施。

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

计算公司 20×7 年的基本每股收益。

答案:

解析:

20×7 年公司基本每股收益为:9/20=0.45(元/股)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-28

- 2021-02-02

- 2021-04-12

- 2021-12-25

- 2021-03-12

- 2021-12-15

- 2021-03-31

- 2021-04-03

- 2021-05-24

- 2021-03-07

- 2021-05-27

- 2021-02-05

- 2021-03-11

- 2021-01-01

- 2021-10-23

- 2021-12-19

- 2021-12-30

- 2021-05-21

- 2021-03-13

- 2021-07-12

- 2021-02-24

- 2021-05-11

- 2021-12-15

- 2021-03-11

- 2021-03-12

- 2021-05-20

- 2021-05-14

- 2021-03-23

- 2021-06-03

- 2021-04-14