重庆高级会计师评审结果一般什么时候可以查到

发布时间:2021-05-21

重庆高级会计师评审结果一般什么时候可以查到

最佳答案

重庆市高级会计师评审申报流程

(一)申报时间:11月1日—18日(节假日除外),逾期不予受理。

(二)参加高级、正高级会计师资格考试成绩合格并在有效期内的人员,申报评审的材料和程序按重庆市职称改革办公室有关规定和重庆市财政局的补充规定执行,补充规定另行在“官网”网站通知。

(三)市属单位人员由其市级主管部门审查呈报,区县属单位人员由所在区县职改部门审查呈报,人事档案在市人才交流服务中心代理的由该中心审查呈报,人事档案在区县人才交流服务中心代理的由所在区县职改部门审查呈报。

中央或其他省市、地区派驻在渝单位的会计人员,需要委托重庆市代为评审的,按照干部人事管理权限,须由驻渝最高机构的上级主管部门出具委托评审函(或授权在渝单位自主委托评审的授权书,载明授权委托评审的职称序列、专业、级别和有效期),经重庆市职称改革办公室同意后,送评委会评审。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某企业集团是一家大型国有控股企业,持有甲上市公司 65%的股权和乙上市公司 2000 万股无限售条件流通股。集团董事长在 2008 年的工作会上提出,“要通过并购重组、技术改造、基地建设等举措,用 5 年左右的时间使集团规模翻一番,努力跻身世界先进企业行列”。根据集团发展需要,经研究决定,拟建设一个总投资额为 8 亿元的项目,该项目已经国家有关部门核准,预计两年建成。企业现有自有资金 2 亿元,尚有 6 亿元的资金缺口。企业资产负债率要求保持在恰当水平,集团财务部提出以下方案解决资金缺口:

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

假定你是集团总会计师,请在比较三种方案后选择较优方案,并说明理由。

答案:

解析:

应当选择方案二〔或:方案二最优〕。

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

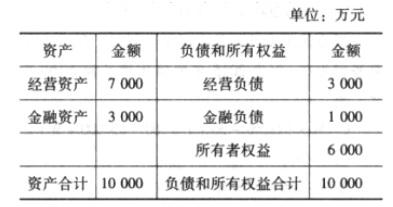

A 公司 2014 年销售收入 5000 万元,净利 400 万元,支付股利 200 万元。预计 2015 年需要的金融资产最低为 2840 万元。2014 年末有关资产负债表资料如下:

要求:

要求:

假设预计 2015 年资产总量为 12000 万元,负债的自发增长为 800 万元,可以获得外部融资额 800 万元,销售净利率和股利支付率不变,计算 2015 年可实现的销售额。

答案:

解析:

外部融资额=预计资产总量-已有的资产-负债的自发增长-内部提供的资金 800=12000-10000-800-2015 年销售额*8%*(1-50%)

前进科技为上市公司,2016 年度、2016 年度与长期股权投资业务有关的资料如下:

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

编制前进科技 2017 年度与长期股权投资业务有关的会计分录。

答案:

解析:

2017 年,1月1日追加投资

借:长期股权投资——成本 4500

贷:银行存款 4500

转换为权益法核算:

原投资时投资成本7000万元大于投资时点被投资单位公允价值份额6000万元(40000*15%),不用进行调整;第二次投资时,投资成本 4500 万元大于投资时点被投资单位公允价值份额 4086万元(40860*10%),也不用进行调整。

借:长期股权投资129

贷:盈余公积10.5

利润分配——未分配利润{(4700-4000)*15%}*10% 94.5

资本公积——其他资本公积24

2017 年,3 月 28 日宣告分配上年股利时:

借:应收股利(3800*25%) 950

贷:长期股权投资950

2018 年,4 月 1 日收到股利时:

借:银行存款950

贷:应收股利950

2018 年,12 月 31 日:

借:长期股权投资 50

贷:资本公积——其他资本公积50

调整净利润=5000-(1360-1200)*50%=4920(万元)

借:长期股权投资1230

贷:投资收益(4920*25%) 1230

借:长期股权投资——成本 4500

贷:银行存款 4500

转换为权益法核算:

原投资时投资成本7000万元大于投资时点被投资单位公允价值份额6000万元(40000*15%),不用进行调整;第二次投资时,投资成本 4500 万元大于投资时点被投资单位公允价值份额 4086万元(40860*10%),也不用进行调整。

借:长期股权投资129

贷:盈余公积10.5

利润分配——未分配利润{(4700-4000)*15%}*10% 94.5

资本公积——其他资本公积24

2017 年,3 月 28 日宣告分配上年股利时:

借:应收股利(3800*25%) 950

贷:长期股权投资950

2018 年,4 月 1 日收到股利时:

借:银行存款950

贷:应收股利950

2018 年,12 月 31 日:

借:长期股权投资 50

贷:资本公积——其他资本公积50

调整净利润=5000-(1360-1200)*50%=4920(万元)

借:长期股权投资1230

贷:投资收益(4920*25%) 1230

(2014年)甲事业单位审计处对本单位2014年上半年财务收支情况进行审计时发现,财务处确认收入以业务部门提供的收入通知单为依据,未附相应的合同协议。审计处认为,收入业务的关键控制环节存在疏漏,无法确保各项收入应收尽收、及时入账,应进行整改。

要求:判断此观点是否正确。

要求:判断此观点是否正确。

答案:

解析:

观点正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-30

- 2021-04-22

- 2021-12-19

- 2021-03-04

- 2021-03-10

- 2021-01-29

- 2021-12-15

- 2021-12-19

- 2021-04-11

- 2021-05-02

- 2021-12-25

- 2021-06-05

- 2021-04-16

- 2021-04-24

- 2021-02-04

- 2021-03-20

- 2021-04-19

- 2021-04-21

- 2021-12-15

- 2021-01-01

- 2021-04-26

- 2021-12-18

- 2021-03-26

- 2021-12-24

- 2021-04-10

- 2021-05-24

- 2021-04-15

- 2021-12-24

- 2021-11-22

- 2021-12-18