我哥哥,报了今年的高级会计师考试,眼看着要考试...

发布时间:2021-05-10

我哥哥,报了今年的高级会计师考试,眼看着要考试了,我帮他咨询一下考试答题技巧?

最佳答案

美国大学会计专业比较好的学校有:

NO.1 德克萨斯大学奥斯汀分校

University of Texas—Austin (McCombs)

德克萨斯州大学奥斯汀分校(University of Texas at Austin,简称UT-Austin),成立于1883年,是德克萨斯州大学系统中的旗舰校区,也是德克萨斯州境内最顶尖的高等学府之一。 在美国有着“公立常春藤”的美誉。德州大学奥斯汀分校是美国最先设立会计学研究生学位的大学,在会计业界有着崇高的声誉。会计学系目前设有会计学专业硕士(Master in Professional Accounting,MPA)和会计学博士两级学位。

NO.2 宾夕法尼亚大学

University of Pennsylvania (Wharton)

宾夕法尼亚大学(University of Pennsylvania ),简称为宾大,位于宾夕法尼亚州的费城,是美国一所著名的私立研究型大学,八所常青藤盟校之一。

宾夕法尼亚大学由本杰明·富兰克林创建于1740年,是美国第四古老的高等教育机构,也是美国第一所从事科学技术和人文教育的现代高等学校。独立宣言的9位签字者和美国宪法的11位签字者与该校有关。

NO.3 伊利诺伊大学

University of Illinois— Urbana-Champaign

伊利诺伊大学(英语:University of Illinois,简称UI或U of I)创建于1867年,是美国伊利诺伊州的一个大学系统,也是美国最具影响力的公立大学系统之一,在全世界享有盛誉。伊利诺伊大学包括厄巴纳-香槟分校,学科专业设置齐全,共有近200个专业学科,其最好的学科是工学和商科,如会计学是最强的科系。

NO.4 芝加哥大学

University of Chicago (Booth)

芝加哥大学1890年由石油大王约翰·洛克菲勒创办,素以盛产诺贝尔奖得主而闻名。芝加哥大学布斯商学院领先采用学系式方法进行商业研究,其方法已经获得其他商学院所效仿。芝加哥大学布斯商学院闻名世界,主要在于它拥有国际知名的教学人员,并且在多项领域拥有强大实力,包括金融、策略、国际商业、企业领导、整体管理、经济、会计、市场行销及其创新的EMBA课程。

NO.5 密歇根大学

University of Michigan— Ann Arbor (Ross)

密歇根大学(University of Michigan),创建于1817年,位于美国密歇根州,是美国历史上最悠久的公立大学之一,在世界范围内享有盛誉。密歇根大学安娜堡校区是密歇根大学的校本部,是一个典型的大学城,也是底特律的卫星城。密歇根大学Ross商学院在各学科都能为学生提供最好的教育,几乎所有学科都名列美国前10强,包括会计、金融、营销、组织行为、运营管理、资讯系统等。

NO.6 斯坦福大学

Stanford University

斯坦福大学是一所四年制私立大学,被《美国新闻与世界报道》评为全美第5名明星级大学,全美学术排名第一。斯坦福大学商学院和哈佛大学商学院被认为是美国最好的商学院。这两所学院多次在美国权威杂志的商学院排名中并列第一。

NO.7 杨百翰大学

Brigham Young University (Marriott)

杨百翰大学成立于1875年,学校坐落于美国犹他州的普罗沃市。隶属耶稣基督后期圣徒教会,是全美最大的教会大学。美国最权威的USNEWS排名给予杨百翰大学“2014年全美最佳综合大学第62名”的评价,其中会计专业被2015USNEWS评为第7名 。

NO.8 南加利福尼亚大学

University of Southern California (Marshall)

南加利福尼亚大学,简称南加大,位于美国加州洛杉矶市,1880年由监理会创立,是美国西海岸最古老的私立研究型大学,世界著名高等学府。现有学生中研究生约占一半,是美国西部入选美国大学联合会的4所私立大学之一,其毕业生中担任商界、政府和专业领域重要领导职务的不乏其人,遍及美国、太平洋地区乃至全世界。

NO.9 纽约大学

New York University (Stern)

纽约大学是一所位于美国纽约市的私立研究型大学;也是美国一座坐落于纽约心脏地带的世界顶尖名校。学校于1831年成立,今日已经成为全美国境内规模最大的私立非营利高等教育机构,在各类大学排名中均名列前茅,被列为新常春藤校之一。纽约大学的王牌学院斯特恩商学院,是纽约大学中最著名的一所学院,在经济、商业和管理等领域有着非常突出的学术成就。商学院在上百年的历史中也积累了显著的声望。

NO.10 北卡罗来纳大学教堂山分校

University of North Carolina—Chapel Hill(Kenan-Flagler)

北卡罗来纳大学教堂山分校,创建于1789年,是美国历史上第一所公立大学,也是北卡罗来纳大学系统的旗舰机构。根据U.S.News最新的2015大学排名,该校是当前美国最顶尖的五所公立大学之一,同时是“公立常春藤”最初的8所大学之一,“新常春藤”联盟的25所学校之一。北卡罗来纳大学教堂山分校下属的Kenan-Flagler商学院作为全世界顶尖商学院之一,在美国商界、学术界都享有很高声誉。会计学硕士每年95%以上的毕业生就业率最为引人瞩目,研究生会计项目就业情况在Linkedin领英上排名第1。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

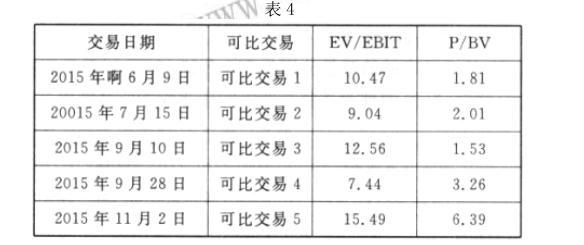

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

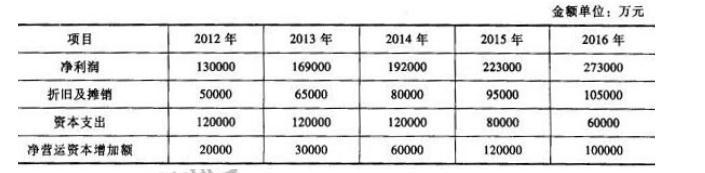

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-28

- 2021-06-05

- 2021-02-21

- 2021-12-28

- 2021-12-19

- 2021-12-29

- 2021-03-25

- 2021-05-24

- 2021-02-27

- 2021-05-10

- 2021-01-15

- 2021-03-08

- 2021-03-16

- 2021-01-02

- 2021-05-06

- 2021-03-25

- 2021-03-27

- 2021-05-22

- 2021-05-25

- 2021-01-10

- 2021-01-31

- 2021-03-24

- 2021-04-02

- 2021-12-19

- 2021-12-26

- 2021-01-07

- 2021-03-12

- 2021-01-03

- 2021-03-11

- 2021-03-11