陕西高级会计师报名需要信息采集吗??

发布时间:2021-03-10

陕西高级会计师报名需要信息采集吗??

最佳答案

需要信息采集。

未进行信息采集的人员,先在“陕西会计网”(网址:http://kjw.shaanxi.gov.cn)会计人员信息采集模块注册登录后,按照系统提示填写基本信息,上传相关证明材料,打印《陕西省会计人员信息采集表》,按信息采集表下方要求携带相关资料,到所属地区县以上会计管理部门进行审核确认,完成信息采集。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

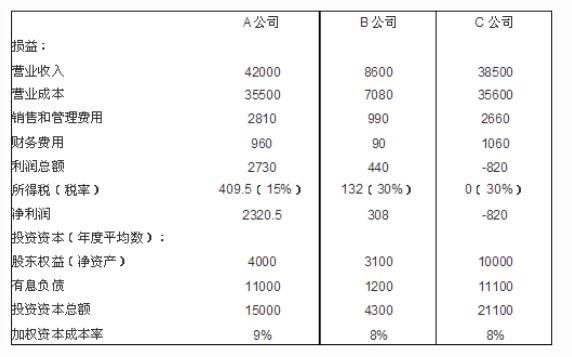

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第 10 页表中相应栏目。

答案:

解析:

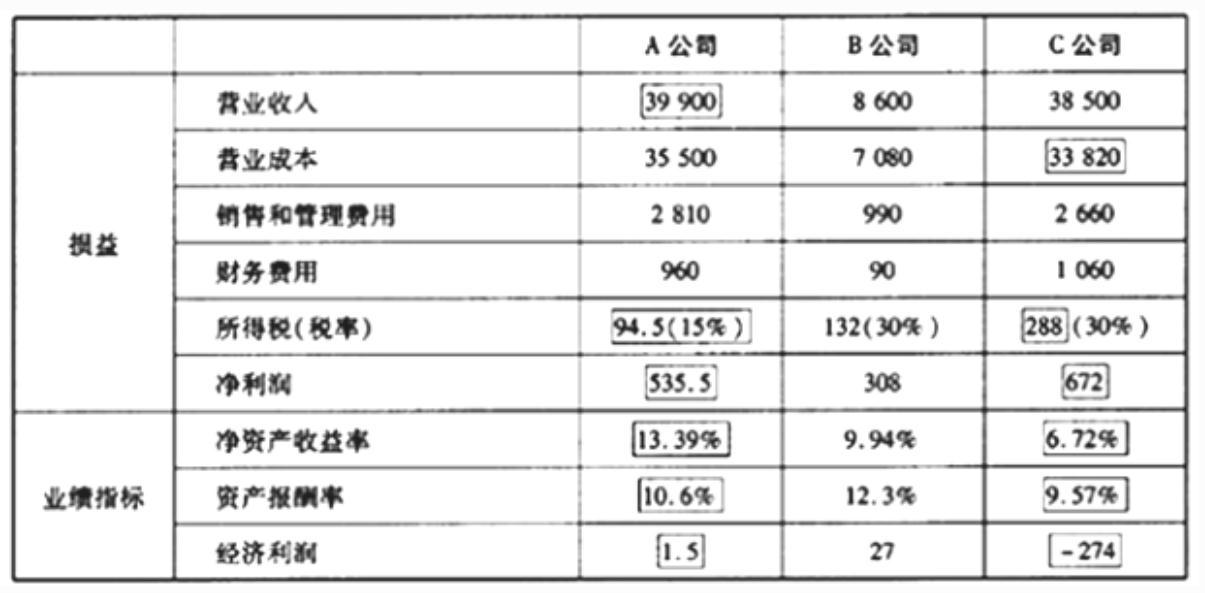

1. 按照市场价格定价标准,重新计算 A 和 C 两家公司的损益数据及业绩指标,填列如下:

甲公司为一家大型上市公司,2016年至2018年发生了以下与股权投资相关的交易:

(1)2016年1月1日,甲公司支付1000万元从非关联企业取得乙公司100%的股权,投资当日乙公司可辨认净资产的公允价值为900万元。2016年1月1日至2017年12月31日,乙公司的净资产增加了550万元,其中按购买日公允价值计算实现的净利润500万元,现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元。

(2)2018年1月8日,甲公司转让所持乙公司40%的股权,收取现金640万元存入银行,股权转让手续于当日完成。股权转让后,乙公司董事会进行重组,7名董事中3名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。2018年1月8日,乙公司剩余60%股权的公允价值为960万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司自2016年至2018年间未分配现金股利,并不考虑其他因素。

要求:

1.根据上述资料,指出2018年甲公司是否仍应将乙公司纳入合并财务报表的编制范围,并指出甲公司对乙公司剩余股权应当采用的核算方法,分别简要说明理由。

2.根据上述资料,计算在甲公司个别财务报表中,对乙公司的剩余股权的账面价值,并计算该交易对甲公司个别财务报表中损益的影响。

3.根据上述资料,计算该交易对甲公司合并财务报表中损益的影响。

(1)2016年1月1日,甲公司支付1000万元从非关联企业取得乙公司100%的股权,投资当日乙公司可辨认净资产的公允价值为900万元。2016年1月1日至2017年12月31日,乙公司的净资产增加了550万元,其中按购买日公允价值计算实现的净利润500万元,现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元。

(2)2018年1月8日,甲公司转让所持乙公司40%的股权,收取现金640万元存入银行,股权转让手续于当日完成。股权转让后,乙公司董事会进行重组,7名董事中3名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。2018年1月8日,乙公司剩余60%股权的公允价值为960万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司自2016年至2018年间未分配现金股利,并不考虑其他因素。

要求:

1.根据上述资料,指出2018年甲公司是否仍应将乙公司纳入合并财务报表的编制范围,并指出甲公司对乙公司剩余股权应当采用的核算方法,分别简要说明理由。

2.根据上述资料,计算在甲公司个别财务报表中,对乙公司的剩余股权的账面价值,并计算该交易对甲公司个别财务报表中损益的影响。

3.根据上述资料,计算该交易对甲公司合并财务报表中损益的影响。

答案:

解析:

1.(1)2018年甲公司不应再将乙公司纳入合并财务报表的编制范围。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,不能对乙公司的生产经营和财务管理重大决策实施控制。

(2)甲公司对乙公司的剩余投资应当采用权益法核算。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,仍然对乙公司有重大影响。

2.(1)处置投资后剩余股权按照持股比例计算享有乙公司自购买日至处置日期初之间实现的净损益为300万元(500×60%),应调整长期股权投资的账面价值,同时调整留存收益;自购买日至处置日期初之间现金流量套期工具利得中属于有效套期部分确认的其他综合收益30万元(50×60%),应调整长期股权投资的账面价值,同时增加其他综合收益。

因此,甲公司对乙公司剩余长期股权投资的账面价值=1000×(1-40%)+300+30=930(万元)。

(2)长期股权投资的处置损益=640-1000×40%=240(万元),因此,对甲公司个别财务报表中损益的影响金额为240万元。

3.在甲公司合并财务报表中,应当对乙公司的剩余60%股权按照公允价值960万元进行重新计量。处置股权取得的对价640万元与剩余股权公允价值960万元之和1600万元,减去按原持股比例(100%)计算应享有乙公司自购买日开始持续计算的净资产份额1450万元[(900+550)×100%)]与商誉100万元(1000-900)之间的差额50万元,应当计入甲公司合并财务报表的当期投资收益。

与原有子公司股权投资相关的现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元,应当在丧失控制权时计入甲公司合并财务报表的当期投资收益。

因此,对甲公司合并财务报表中损益的影响金额=50+50=100(万元)。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,不能对乙公司的生产经营和财务管理重大决策实施控制。

(2)甲公司对乙公司的剩余投资应当采用权益法核算。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,仍然对乙公司有重大影响。

2.(1)处置投资后剩余股权按照持股比例计算享有乙公司自购买日至处置日期初之间实现的净损益为300万元(500×60%),应调整长期股权投资的账面价值,同时调整留存收益;自购买日至处置日期初之间现金流量套期工具利得中属于有效套期部分确认的其他综合收益30万元(50×60%),应调整长期股权投资的账面价值,同时增加其他综合收益。

因此,甲公司对乙公司剩余长期股权投资的账面价值=1000×(1-40%)+300+30=930(万元)。

(2)长期股权投资的处置损益=640-1000×40%=240(万元),因此,对甲公司个别财务报表中损益的影响金额为240万元。

3.在甲公司合并财务报表中,应当对乙公司的剩余60%股权按照公允价值960万元进行重新计量。处置股权取得的对价640万元与剩余股权公允价值960万元之和1600万元,减去按原持股比例(100%)计算应享有乙公司自购买日开始持续计算的净资产份额1450万元[(900+550)×100%)]与商誉100万元(1000-900)之间的差额50万元,应当计入甲公司合并财务报表的当期投资收益。

与原有子公司股权投资相关的现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元,应当在丧失控制权时计入甲公司合并财务报表的当期投资收益。

因此,对甲公司合并财务报表中损益的影响金额=50+50=100(万元)。

2018年10月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由1名本单位采购代表、6名资格符合要求的评审专家共7人组成的竞争性谈判小组。甲单位2018年11月10日发出谈判文件后5个工作日内,共有6家符合相应资格条件的供应商提交响应文件。2018年11月20日,考虑到6家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了2家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。假定不考虑其他因素。

答案:

解析:

甲单位处理不当,不当之处:甲单位从6家供应商中随机抽取了2家参与竞争性谈判。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-28

- 2021-03-31

- 2021-03-12

- 2021-12-26

- 2021-12-31

- 2021-12-24

- 2021-05-13

- 2021-03-10

- 2021-04-03

- 2021-03-22

- 2021-05-16

- 2021-10-29

- 2021-02-08

- 2021-03-22

- 2021-01-16

- 2021-01-02

- 2021-03-11

- 2021-01-02

- 2021-03-10

- 2021-03-07

- 2021-05-11

- 2021-02-06

- 2021-12-15

- 2021-10-13

- 2021-04-11

- 2021-05-23

- 2021-03-11

- 2021-01-28

- 2021-03-10

- 2021-01-27