我是第一次报考高级会计师,想问一下怎么确认自己...

发布时间:2021-03-12

我是第一次报考高级会计师,想问一下怎么确认自己在网上是否报名成功?

最佳答案

高级会计师考试网上报名流程:

登录当地财政局的官方网站,找到高级会计从业资格考试报名栏目,

报名前先看一下报名须知。确认符合报名条件后,就可以登录系统,按照网站的提示来报名。

具体操作如下:

高级会计师考试报考步骤:

1、考生报名前,请认真阅读高级会计从业资格管理实施办法(试行)。

2、考生首次报名时,请点击“报名”开始网上报名。已报过名未参加考试或考试未合格考生可以登录网上报名系统重新选择考点报名。

3、考生应对所填写内容的真实性负责。在报名过程中,由于报名时提供不实信息,所造成的一切后果均由报名者本人负完全责任。

4、考生应认真选择预约日期,预约日期选定后,考生将不可修改预约日期。如在预约日期时段内未到现场确认,将视为自动放弃。

5、考生须上传正面免冠一寸彩色近照(白底)到网站。如果未上传照片,将禁止下载报名表。

6、考生填写报名信息后应立即下载并打印网上报名基本信息表,报名表需要Word 软件支持。

7、考生填写报名信息后需要记住密码,考生如果遗失密码,可以凭报名时填写的电子邮箱找回密码。每次报名后,考生信息除(姓名、身份证号)不可修改,其他基本信息均可修改。

8、考生应使用标准A4纸张

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

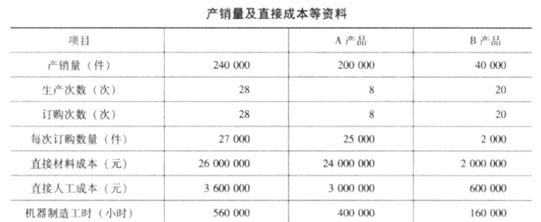

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

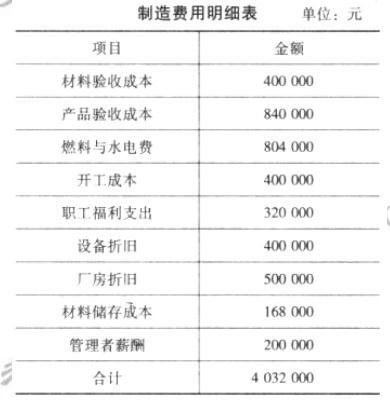

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

简述两种成本计算法的结果有何不同,

答案:

解析:

根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。

甲公司2018年完成增资发行后,资金充裕,可以同时投资多个项目。为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

答案:

解析:

(1)若A、B两个项目为独立项目,则均可采纳;

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

甲公司为上市公司,主要从事开发、生产、安装各种大型水电设备和提供技术服务,适用的增值税税率为 17%。2007 年,该公司签订了以下销售和劳务合同,并据此进行了收的确认和计量:

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

根据上述资料,分别分析、判断甲公司的会计处理是否正确,并简要说明理由:如不正确,说明正确的会计处理原则。

答案:

解析:

甲公司的会计处理不正确。理由:(1)甲公司与乙公司签订的合同包括销售商品和提

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-12

- 2021-12-18

- 2021-02-21

- 2021-05-09

- 2021-04-12

- 2021-01-25

- 2021-04-07

- 2021-02-05

- 2021-03-12

- 2021-01-04

- 2021-04-15

- 2021-02-06

- 2021-01-02

- 2021-01-11

- 2021-03-12

- 2021-10-31

- 2021-04-14

- 2021-02-04

- 2021-06-06

- 2021-12-19

- 2021-04-26

- 2021-03-13

- 2021-01-02

- 2021-02-26

- 2021-04-08

- 2021-03-25

- 2021-05-16

- 2021-01-03

- 2021-03-16

- 2021-12-27