我是河南省的,想问一下高级会计师的报考条件是什...

发布时间:2021-01-17

我是河南省的,想问一下高级会计师的报考条件是什么

最佳答案

(一)基本条件:

1.坚持原则,具备良好的职业道德;

2.认真执行《中华人民共和国会计法》和其他财经法律、法规、规章,无违反财经纪律的行为;

3.履行岗位职责,热爱本职工作;

4.具备会计从业资格,持有有效的《会计从业资格证书》。

(二)报考初级资格考试的人员,除应具备以上基本条件外,还必须具备教育部门认可的高中毕业以上学历。

(三)报考中级资格考试的人员,除应具备以上基本条件外,还必须具备下列条件之一:

1.从事会计工作满五年,具有大学专科学历;

2.从事会计工作满四年,具有大学本科学历;

3.从事会计工作满二年,具有双学士学位或研究生毕业;

4.从事会计工作满一年,具有硕士学位;

5.取得博士学位。

(四)报考高级资格考试的人员,应符合下列条件之一:

1.符合中央职称改革工作领导小组颁布的《会计专业职务试行条例》(职改字〔1986〕第55号)规定的高级会计师专业职务应具备的基本条件。

2.不具备《会计专业职务试行条例》规定的学历、资历的人员,须符合省职称改革工作领导小组《关于印发高教第三十一个系列(专业)破格申报评审高、中级专业技术职务任职资格参评条件的通知》(湘职改字〔1999〕24号)规定的破格条件。

事业单位报考高级资格的考生,除满足上述两个条件中的任一个外,所在单位还必须有相应副高级职称空余岗位,否则所取得成绩无效。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

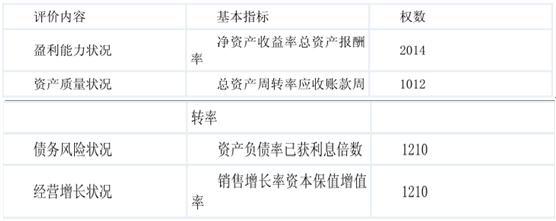

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-12-18

- 2021-12-27

- 2021-12-29

- 2021-05-18

- 2021-05-20

- 2021-12-15

- 2021-12-31

- 2021-12-19

- 2021-06-24

- 2021-01-03

- 2021-04-23

- 2021-05-21

- 2021-05-25

- 2021-05-08

- 2021-10-04

- 2021-12-26

- 2021-03-26

- 2021-04-15

- 2021-12-22

- 2021-04-27

- 2021-03-05

- 2021-03-05

- 2021-03-23

- 2021-01-24

- 2021-05-02

- 2021-10-15

- 2021-12-30

- 2021-05-19

- 2021-01-02