长治高级会计师考试的报考资格?

发布时间:2021-12-27

长治高级会计师考试的报考资格?

最佳答案

不用,没有普通话证可以报名参加笔试面试的,普通话证书在教师资格证认定阶段需要,您可以先参加笔试面试,在资格认定前把普通话证书考下来即可。全文。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

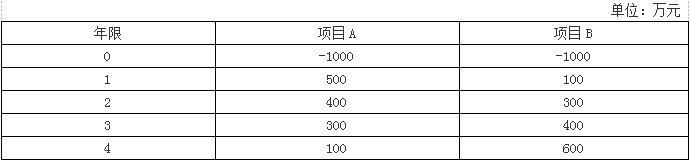

假设某公司需要对A、B两个投资项目进行决策,现金流量及相关资料如下表:

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

答案:

解析:

(1)计算项目A的非折现回收期

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

甲公司是一家境内上市公司,主要从事农药研发、生产、销售业务,拥有合成原药、加工、复配制剂的生产能力。甲公司2018年发生的与环境污染事件相关的部分资料如下:

假定不考虑其他因素。

(1)2018年3月13日至23日,国家环境保护督察部门对甲公司进行专项督查,发现甲公司存在违规处置复配制剂产生的危险废物等行为,对当地环境造成了严重污染。甲公司根据国家环境保护法规相关条款并结合以前发生的类似案例,初步判断政府环境保护部门可能对公司给予3至5个月的停产整治处罚;公司一旦停产,大量客户订单将无法正常交付,合同纠纷难以避免;竞争对手可能趁机抢占市场份额,导致本公司市场占有率下降。

(2)2018年3月24日,甲公司启动应急管理机制,针对该事件成立环境污染事件处理领导小组,由分管相关工作的领导牵头,公司环境保护、财务、计划、生产、宣传、法律等部门参与,负责此次环境污染事件相关处理工作,抓紧清除违规处置的危险废物,避免继续污染环境。

为防范发生次生风险,甲公司责成该领导小组全面评估环境污染事件对公司发展规划、生产经营、股价及声誉等方面的影响,预估潜在损失,形成综合应对方案。2018年3月末,甲公司在收到政府环境保护部门停产整治通知后,立即实施拟定的应对方案。

(3)2018年4月,甲公司召开董事会会议,决定设立风险管理委员会,负责督导公司风险管理体系建设和实施,完善风险管理组织架构,规范风险管理流程,提升防范风险能力。2018年5月,为吸取本次环境污染事件教训,甲公司风险管理委员会向董事会提议:①建立风险准备金,应对突发风险;②引进国际领先的环境保护技术,合资建立危险废物资源化处置中心;③加大原药研发投入,以期实现技术突破,增加高附加值原药产量,减少复配制剂产量。

要求:

(1)根据资料(1),从企业风险内容分类的角度,指出甲公司将面临哪些类别的风险,并分别说明理由。

(2)结合资料(2),提出企业从整体角度评估风险的建议。

(3)根据资料(3)中的①至③,逐项指出甲公司采取风险降低策略的具体类型,并分别说明理由。

(4)结合资料(3),指出规范的企业风险管理流程。

假定不考虑其他因素。

(1)2018年3月13日至23日,国家环境保护督察部门对甲公司进行专项督查,发现甲公司存在违规处置复配制剂产生的危险废物等行为,对当地环境造成了严重污染。甲公司根据国家环境保护法规相关条款并结合以前发生的类似案例,初步判断政府环境保护部门可能对公司给予3至5个月的停产整治处罚;公司一旦停产,大量客户订单将无法正常交付,合同纠纷难以避免;竞争对手可能趁机抢占市场份额,导致本公司市场占有率下降。

(2)2018年3月24日,甲公司启动应急管理机制,针对该事件成立环境污染事件处理领导小组,由分管相关工作的领导牵头,公司环境保护、财务、计划、生产、宣传、法律等部门参与,负责此次环境污染事件相关处理工作,抓紧清除违规处置的危险废物,避免继续污染环境。

为防范发生次生风险,甲公司责成该领导小组全面评估环境污染事件对公司发展规划、生产经营、股价及声誉等方面的影响,预估潜在损失,形成综合应对方案。2018年3月末,甲公司在收到政府环境保护部门停产整治通知后,立即实施拟定的应对方案。

(3)2018年4月,甲公司召开董事会会议,决定设立风险管理委员会,负责督导公司风险管理体系建设和实施,完善风险管理组织架构,规范风险管理流程,提升防范风险能力。2018年5月,为吸取本次环境污染事件教训,甲公司风险管理委员会向董事会提议:①建立风险准备金,应对突发风险;②引进国际领先的环境保护技术,合资建立危险废物资源化处置中心;③加大原药研发投入,以期实现技术突破,增加高附加值原药产量,减少复配制剂产量。

要求:

(1)根据资料(1),从企业风险内容分类的角度,指出甲公司将面临哪些类别的风险,并分别说明理由。

(2)结合资料(2),提出企业从整体角度评估风险的建议。

(3)根据资料(3)中的①至③,逐项指出甲公司采取风险降低策略的具体类型,并分别说明理由。

(4)结合资料(3),指出规范的企业风险管理流程。

答案:

解析:

(1)①运营风险。理由:公司可能停产整治。②法律风险。理由:订单无法正常交付导致合同纠纷【或:违规处置危险废物,可能被政府部门处罚】。③市场风险。理由:竞争对手趁机抢占市场份额,导致市场占有率下降。

【注意】答出全部风险类别(战略风险、财务风险、市场风险、运营风险、法律风险)且均未说明理由的,均不得分。

(2)企业整体风险评估:一是要分析单一事件的可能性和影响程度,二是要关注事件之间的关系,考虑整个企业层面的组合风险。

(3)①风险补偿。理由:企业对风险可能造成的损失采取适当的措施进行补偿,以期降低风险。或:建立风险准备金。

②风险控制。理由:控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率。或:引进国际领先的环境保护技术。

③风险转换。理由:通过战略调整等手段将企业面临的风险转换成另一种风险,使得总体风险在一定程度上降低。或:加大原药研发投入,以期实现技术突破。

(4)企业风险管理流程分为:

目标设定——风险识别——风险评估——风险应对——风险监控与报告——风险考核与评价。

【注意】答出全部风险类别(战略风险、财务风险、市场风险、运营风险、法律风险)且均未说明理由的,均不得分。

(2)企业整体风险评估:一是要分析单一事件的可能性和影响程度,二是要关注事件之间的关系,考虑整个企业层面的组合风险。

(3)①风险补偿。理由:企业对风险可能造成的损失采取适当的措施进行补偿,以期降低风险。或:建立风险准备金。

②风险控制。理由:控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率。或:引进国际领先的环境保护技术。

③风险转换。理由:通过战略调整等手段将企业面临的风险转换成另一种风险,使得总体风险在一定程度上降低。或:加大原药研发投入,以期实现技术突破。

(4)企业风险管理流程分为:

目标设定——风险识别——风险评估——风险应对——风险监控与报告——风险考核与评价。

E公司是一家公共事业公司,在政府政策指导下运营,它有义务保障广大客户的电力供应,拥有较大的电力专营权。因此,电力经营为E公司创造大约90%的总经营收入,且能在较长时期保持比较平衡的收入和现金流。传统上,长期负债一直是E公司资本结构中非常重要的部分。2014年,E公司基于市场价值的资本结构如下表所示:

E公司在过去很多年里,一直是在一个受管制的、非竞争性的环境里缓慢发展。公司每年支付大量股利,它的许多资产是以传输、分配和发电系统的形式存在的有形资产。以下是E公司执行副总裁赵某与财务总监蔡某在公司财务专题会议上的对话。

副总裁赵某:为什么公司的一贯做法是依赖较高的财务杠杆?

财务总监蔡某:这是一个低成本的资金来源,而且我们具有伴随着稳定收入现金流极强的负债能力、适应的高质量资产以及公司的规范化管理。正如你所知道的,债务具有抵税效应。如果我们不用纳税,情况将会不同,纳税环境下抵税效应相当重要。

副总裁赵某:公司有一个目标杠杆比率吗?

财务总监蔡某:是有的,有一个大致的资产负债率区间,即40%~60%,我们需要下属每一个子公司都要做好进入债务市场的准备,因此,使公司保持在AA等级之上是至关重要的。低于AA等级将使公司取得新的贷款更加困难,目前最大问题是资金的可获得性。

要求:

1.说明公司总体战略的类型,并指出E公司总体战略类型,简要说明理由。

2.简述基于融资方式的融资战略类型,指出E公司应选择何种融资战略。

E公司在过去很多年里,一直是在一个受管制的、非竞争性的环境里缓慢发展。公司每年支付大量股利,它的许多资产是以传输、分配和发电系统的形式存在的有形资产。以下是E公司执行副总裁赵某与财务总监蔡某在公司财务专题会议上的对话。

副总裁赵某:为什么公司的一贯做法是依赖较高的财务杠杆?

财务总监蔡某:这是一个低成本的资金来源,而且我们具有伴随着稳定收入现金流极强的负债能力、适应的高质量资产以及公司的规范化管理。正如你所知道的,债务具有抵税效应。如果我们不用纳税,情况将会不同,纳税环境下抵税效应相当重要。

副总裁赵某:公司有一个目标杠杆比率吗?

财务总监蔡某:是有的,有一个大致的资产负债率区间,即40%~60%,我们需要下属每一个子公司都要做好进入债务市场的准备,因此,使公司保持在AA等级之上是至关重要的。低于AA等级将使公司取得新的贷款更加困难,目前最大问题是资金的可获得性。

要求:

1.说明公司总体战略的类型,并指出E公司总体战略类型,简要说明理由。

2.简述基于融资方式的融资战略类型,指出E公司应选择何种融资战略。

答案:

解析:

1.公司总体战略主要包括成长型、稳定型与收缩型战略。

E公司属于传统企业,其公司层面的战略应是稳定型的。即不会进行重大变革,通过提供同样的产品和服务持续不断地服务于同样的客户,以保持市场份额,维持公司的投资回报率。

采用稳定型战略的公司往往处于创业成熟期,经营风险相应降低,公司对外投资较少,资金需要主要表现为对原有资产的重置以及稳定增长过程中所需增加资产的投入。

2.基于融资方式的融资战略类型有四种,即内部融资战略、股权融资战略、债务融资战略和销售资产融资战略。

E公司能在较长时期保持平衡的现金流,从而为增加长期债或回购股票增加财务杠杆创造了有利条件,债务融资会大大降低资本成本。此外,E公司很大比例的资产是有形的,财务风险较小,因此,E公司能够维持较高的负债率,采用债务融资战略是可取的。

E公司属于传统企业,其公司层面的战略应是稳定型的。即不会进行重大变革,通过提供同样的产品和服务持续不断地服务于同样的客户,以保持市场份额,维持公司的投资回报率。

采用稳定型战略的公司往往处于创业成熟期,经营风险相应降低,公司对外投资较少,资金需要主要表现为对原有资产的重置以及稳定增长过程中所需增加资产的投入。

2.基于融资方式的融资战略类型有四种,即内部融资战略、股权融资战略、债务融资战略和销售资产融资战略。

E公司能在较长时期保持平衡的现金流,从而为增加长期债或回购股票增加财务杠杆创造了有利条件,债务融资会大大降低资本成本。此外,E公司很大比例的资产是有形的,财务风险较小,因此,E公司能够维持较高的负债率,采用债务融资战略是可取的。

内部控制的组织领导。董事会对内部控制的建立健全和有效实施负责,对内部控制建设中的重大问题作出决策。经理层负责组织领导公司内部控制的日常运行,确定公司最大风险承受度,并对职能部门和业务单元实施内部控制体系进行指导。公司设置内部控制专职机构,负责制定内部控制手册并经批准后组织落实。

要求:

指出资料中的不当之处,并说明理由。

要求:

指出资料中的不当之处,并说明理由。

答案:

解析:

不当之处:经理层确定公司最大风险承受度的表述不当。

理由:董事会确定公司最大风险承受度。

理由:董事会确定公司最大风险承受度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2021-10-01

- 2021-04-16

- 2021-03-11

- 2021-02-10

- 2021-03-20

- 2021-12-29

- 2021-04-30

- 2021-03-13

- 2021-05-14

- 2021-12-15

- 2021-03-20

- 2021-01-29

- 2021-04-06

- 2021-12-30

- 2021-11-08

- 2021-12-19

- 2021-10-18

- 2021-12-20

- 2021-03-10

- 2021-04-12

- 2021-12-27

- 2021-04-23

- 2021-01-23

- 2021-12-26

- 2021-02-24

- 2021-04-22

- 2021-03-11

- 2021-05-10

- 2021-05-29