在宁波报考高级会计职称一定要先有中级职称证书吗

发布时间:2021-12-27

在宁波报考高级会计职称一定要先有中级职称证书吗

最佳答案

新昌信安达联合会计师事务所是2000-01-14在浙江省绍兴市新昌县注册成立的普通合伙企业,注册地址位于浙江省新昌县七星街道丽江路285号1幢第四层。新昌信安达联合会计师事务所的统一社会信用代码/注册号是913306247200003757,企业法人俞国荣,目前企业处于开业状态。新昌信安达联合会计师事务所的经营范围是:会计报表审计,企业资本验证,基本建设工程预算、结算、决算,资产评估,企业合并、分立、清算事宜中的审计业务,税务代理及其他审计、代理、咨询业务,工商企业登记代理、会计继续教育培训。在浙江省,相近经营范围的公司总注册资本为6442万元,主要资本集中在1000-5000万和100-1000万规模的企业中,共18家。本省范围内,当前企业的注册资本属于一般。通过企业信用查看新昌信安达联合会计师事务所更多信息和资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

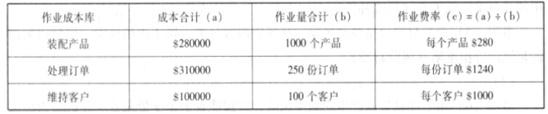

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

计算作业成本库的作业费率。

答案:

解析:

作业成本库的作业费率如下表所示:

甲公司是一家从事建筑装饰材料生产与销售的上市公司,2018年,甲公司发生的股权投资有关的业务资料如下:

(1)2018年10月3日,甲公司与乙公司的股东签订协议,采用定向增发普通股的方式对乙公司进行控股合并,取得乙公司70%的股权。2018年10月30日,甲公司向乙公司的股东定向增发3000万股普通股(每股面值为1元)对乙公司进行控股合并,公允价值为每股4元,当日办理完毕相关法律手续,取得了乙公司70%的股权。乙公司在2018年10月30日可辨认净资产的账面价值为16 000万元,公允价值为16 500万元。其差额为被购买方乙公司的一项固定资产公允价值大于账面价值500万元。甲公司与乙公司及其原股东没有关联方关系。

(2)H公司是甲公司2017年购买的全资子公司,2018年3月1日,为实现借壳上市的目的,H公司召开董事会,审议通过向丙公司非公开发行股份,购买丙公司持有的A公司的100%股权,H公司此次非公开发行前的股份为2000万股,经过对A公司净资产的评估,向丙公司发行的股份数量为6000万股,按有关规定确定的股票价格为每股4元。非公开发行后,丙公司能够控制H公司,2018年9月30日,非公开发行经监管部门核准并办理完成股份登记手续。

(3)甲公司于2018年4月1日以500万元取得丁公司5%的股权,发生相关税费2万元,对丁公司不具有重大影响,甲公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。2018年12月31日,该金融资产的公允价值为550万元。

丁公司为当地一家著名的建筑材料销售公司,在当地有较高的知名度,甲公司为了提高产品在当地的市场占有率,2019年1月1日,甲公司又从丁公司的原股东B公司处取得丁公司65%的股权,对价为甲公司一项公允价值为7500万元的固定资产(公允价值与账面价值相等),由此,甲公司对丁公司的持股比例上升到70%,取得对丁公司的控制权。甲公司对丁公司及其原控股股东不存在关联关系。购买日,丁公司可辨认净资产的公允价值为11000万元,原持股5%股权的公允价值为580万元。

根据上述业务,甲公司的相关会计处理如下:

①甲公司2018年4月1日取得丁公司5%股权时,确认其他权益工具投资的入账价值为500万元。

②甲公司2018年持有的丁公司5%股权,确认公允价值变动损益48万元。

③甲公司2019年1月1日取得丁公司控制权时,在个别报表中确认企业的长期股权投资成本为8050万元,并确认投资收益78万元。

④甲公司2019年1月1日购买丁公司股权时,在合并报表中确认商誉350万元;?

假定不考虑其他影响因素。

<1>?、根据资料(1),判断甲公司对乙公司的企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并说明理由;指出甲公司合并乙公司的合并日(购买日)。

<2>?、根据资料(1),确定甲公司在合并日(购买日)个别报表和合并报表中应确认的资本公积;指出甲公司在合并财务报表中是否应确认商誉,如果确认商誉,请计算出应确认的商誉金额。

<3>?、根据资料(2),判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由;

<4>?、根据资料(3),逐项说明甲公司的会计处理是否正确,如不正确,请说明正确的会计处理。

(1)2018年10月3日,甲公司与乙公司的股东签订协议,采用定向增发普通股的方式对乙公司进行控股合并,取得乙公司70%的股权。2018年10月30日,甲公司向乙公司的股东定向增发3000万股普通股(每股面值为1元)对乙公司进行控股合并,公允价值为每股4元,当日办理完毕相关法律手续,取得了乙公司70%的股权。乙公司在2018年10月30日可辨认净资产的账面价值为16 000万元,公允价值为16 500万元。其差额为被购买方乙公司的一项固定资产公允价值大于账面价值500万元。甲公司与乙公司及其原股东没有关联方关系。

(2)H公司是甲公司2017年购买的全资子公司,2018年3月1日,为实现借壳上市的目的,H公司召开董事会,审议通过向丙公司非公开发行股份,购买丙公司持有的A公司的100%股权,H公司此次非公开发行前的股份为2000万股,经过对A公司净资产的评估,向丙公司发行的股份数量为6000万股,按有关规定确定的股票价格为每股4元。非公开发行后,丙公司能够控制H公司,2018年9月30日,非公开发行经监管部门核准并办理完成股份登记手续。

(3)甲公司于2018年4月1日以500万元取得丁公司5%的股权,发生相关税费2万元,对丁公司不具有重大影响,甲公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。2018年12月31日,该金融资产的公允价值为550万元。

丁公司为当地一家著名的建筑材料销售公司,在当地有较高的知名度,甲公司为了提高产品在当地的市场占有率,2019年1月1日,甲公司又从丁公司的原股东B公司处取得丁公司65%的股权,对价为甲公司一项公允价值为7500万元的固定资产(公允价值与账面价值相等),由此,甲公司对丁公司的持股比例上升到70%,取得对丁公司的控制权。甲公司对丁公司及其原控股股东不存在关联关系。购买日,丁公司可辨认净资产的公允价值为11000万元,原持股5%股权的公允价值为580万元。

根据上述业务,甲公司的相关会计处理如下:

①甲公司2018年4月1日取得丁公司5%股权时,确认其他权益工具投资的入账价值为500万元。

②甲公司2018年持有的丁公司5%股权,确认公允价值变动损益48万元。

③甲公司2019年1月1日取得丁公司控制权时,在个别报表中确认企业的长期股权投资成本为8050万元,并确认投资收益78万元。

④甲公司2019年1月1日购买丁公司股权时,在合并报表中确认商誉350万元;?

假定不考虑其他影响因素。

<1>?、根据资料(1),判断甲公司对乙公司的企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并说明理由;指出甲公司合并乙公司的合并日(购买日)。

<2>?、根据资料(1),确定甲公司在合并日(购买日)个别报表和合并报表中应确认的资本公积;指出甲公司在合并财务报表中是否应确认商誉,如果确认商誉,请计算出应确认的商誉金额。

<3>?、根据资料(2),判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由;

<4>?、根据资料(3),逐项说明甲公司的会计处理是否正确,如不正确,请说明正确的会计处理。

答案:

解析:

1.甲公司对乙公司的合并属于非同一控制下的企业合并。(1分)

理由:甲公司与乙公司在本次并购交易前不存在关联关系。(1分)

甲公司合并乙公司的购买日为2018年10月30日。(1分)

2.(1)个别财务报表中,因增发股票而产生的资本公积金额=3000×(4-1)=9000(万元)。购买日,为将乙公司的资产、负债调整为公允价值,需要在合并资产负债表中确认资本公积500(16500-16000)万元;所以,合并报表应确认的资本公积为9500万元。(2分)

(2)应确认商誉。商誉=3000×4-16500×70%=450(万元)。(2分)

3.(1)合并类型:反向购买;(1分)

(2)会计上的购买方为A公司;会计上的被购买方为H公司。

理由:H公司发行股票向丙公司定向增发实施合并,在合并完成后,A公司控制H公司,构成反向购买。A公司是会计上的被购买方,而法律上的子公司成为会计上的购买方。(2分)

4.①甲公司的会计处理不正确。

正确的会计处理:其他权益工具投资的入账价值=500+2=502(万元)。(2分)

②甲公司的会计处理不正确。

正确的会计处理:该金融资产公允价值上升48万元(550-502),应计入其他综合收益。(2分)

③甲公司的会计处理不正确。

正确的会计处理:长期股权投资成本=原5%股权的公允价值580万+新增65%股权对价(7500万元)=8080(万元)。因为原持有的5%股权为其他权益性工具投资,所以,在个别报表中不确认投资收益。其他权益工具投资的公允价值与账面价值之间的差额以及原计入其他综合收益的累计公允价值变动应当全部转入留存收益。所以,个别报表中应确认的投资收益=0。

④的会计处理不正确。正确的会计处理:商誉=合并成本8080-被购买方可辨认净资产公允价值份额(11000×70%)=8080-7700=380(万元)(2分)

理由:甲公司与乙公司在本次并购交易前不存在关联关系。(1分)

甲公司合并乙公司的购买日为2018年10月30日。(1分)

2.(1)个别财务报表中,因增发股票而产生的资本公积金额=3000×(4-1)=9000(万元)。购买日,为将乙公司的资产、负债调整为公允价值,需要在合并资产负债表中确认资本公积500(16500-16000)万元;所以,合并报表应确认的资本公积为9500万元。(2分)

(2)应确认商誉。商誉=3000×4-16500×70%=450(万元)。(2分)

3.(1)合并类型:反向购买;(1分)

(2)会计上的购买方为A公司;会计上的被购买方为H公司。

理由:H公司发行股票向丙公司定向增发实施合并,在合并完成后,A公司控制H公司,构成反向购买。A公司是会计上的被购买方,而法律上的子公司成为会计上的购买方。(2分)

4.①甲公司的会计处理不正确。

正确的会计处理:其他权益工具投资的入账价值=500+2=502(万元)。(2分)

②甲公司的会计处理不正确。

正确的会计处理:该金融资产公允价值上升48万元(550-502),应计入其他综合收益。(2分)

③甲公司的会计处理不正确。

正确的会计处理:长期股权投资成本=原5%股权的公允价值580万+新增65%股权对价(7500万元)=8080(万元)。因为原持有的5%股权为其他权益性工具投资,所以,在个别报表中不确认投资收益。其他权益工具投资的公允价值与账面价值之间的差额以及原计入其他综合收益的累计公允价值变动应当全部转入留存收益。所以,个别报表中应确认的投资收益=0。

④的会计处理不正确。正确的会计处理:商誉=合并成本8080-被购买方可辨认净资产公允价值份额(11000×70%)=8080-7700=380(万元)(2分)

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等相关规定,2×19年1月以来,为应对业务量的快速增长,甲单位新增聘用人员较多。依据国家有关事业单位人员工资政策及本单位增员实际情况,甲单位直接动用以前年度基本支出结转中日常公用经费结转200万元以弥补人员增资缺口。

答案:

解析:

甲单位处理不正确。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-24

- 2021-04-01

- 2021-01-02

- 2021-12-24

- 2021-01-27

- 2021-04-20

- 2021-05-26

- 2021-04-26

- 2021-03-22

- 2021-01-27

- 2021-12-17

- 2021-05-15

- 2021-03-19

- 2021-12-24

- 2021-04-30

- 2021-01-11

- 2021-04-12

- 2021-03-11

- 2021-05-12

- 2021-05-22

- 2021-05-18

- 2021-02-16

- 2021-05-27

- 2021-04-16

- 2021-02-06

- 2021-10-10

- 2021-05-04

- 2021-12-20

- 2021-07-09

- 2021-03-11