这里有些混了,在我记忆里这个分摊过来的与企业身...

发布时间:2021-12-01

这里有些混了,在我记忆里这个分摊过来的与企业身身的广告费总额都不超限额的,不应该是加上A公司分开来的广告费合计不超900万元吗?

最佳答案

同学,您好,很高兴为您服务!

对于不超过A公司的限额比例的广宣费可以选择自己扣除,也可以到B公司扣除,因为没有超过A公司限额,所以再放到B公司这边扣除的时候可以不计算在B公司的限额内。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

某公司2014年“固定资产”科目的年初余额为100万元,“固定资产减值准备”科目的年初余额为10万元,该项固定资产累计计提的折旧为30万元。2014年12月1日购入一台固定资产,价值为50万元。2014年计提折旧10万元,年末补提固定资产减值准备5万元。则该公司2014年年末资产负债表中“固定资产”项目的期末数为( )万元。

A.95

B.50

C.45

D.110

B.50

C.45

D.110

答案:A

解析:

资产负债表中“固定资产”项目的金额=固定资产账面价值=100-10-30+50-10-5=95(万元)。

某市一家房地产开发公司,2019年1月发生业务如下:

(1)销售一栋旧办公楼,签订销售合同,注明含税销售收入2000万元,该公司选择增值税简易计税方法;因无法取得评估价格,公司提供了购房发票,该办公楼购于2013年1月,购置价款为500万元,缴纳契税15万元,并能提供契税完税凭证。

(2)通过竞拍取得一宗土地使用权,支付价款、税费合计3000万元,本年度占用60%开发写字楼。开发期间发生开发成本4200万元;发生管理费用1200万元、销售费用1500万元、利息费用500万元(能提供金融机构贷款证明且能按照转让房地产项目计算分摊)。该写字楼竣工验收后,房地产开发公司将写字楼总面积的40%直接销售,签订销售合同,取得不含税销售收入19000万元,允许税前扣除的相关税费为1045万元;剩余的60%对外出租,当年取得租金收入200万元。

其他相关资料:当地政府规定,房地产开发企业其他房地产开发费用准予扣除的比例为4%,地方教育附加的征收比率为2%。

要求:根据上述资料,回答下列问题。

该房地产开发公司销售写字楼应缴纳土地增值税( )万元。

(1)销售一栋旧办公楼,签订销售合同,注明含税销售收入2000万元,该公司选择增值税简易计税方法;因无法取得评估价格,公司提供了购房发票,该办公楼购于2013年1月,购置价款为500万元,缴纳契税15万元,并能提供契税完税凭证。

(2)通过竞拍取得一宗土地使用权,支付价款、税费合计3000万元,本年度占用60%开发写字楼。开发期间发生开发成本4200万元;发生管理费用1200万元、销售费用1500万元、利息费用500万元(能提供金融机构贷款证明且能按照转让房地产项目计算分摊)。该写字楼竣工验收后,房地产开发公司将写字楼总面积的40%直接销售,签订销售合同,取得不含税销售收入19000万元,允许税前扣除的相关税费为1045万元;剩余的60%对外出租,当年取得租金收入200万元。

其他相关资料:当地政府规定,房地产开发企业其他房地产开发费用准予扣除的比例为4%,地方教育附加的征收比率为2%。

要求:根据上述资料,回答下列问题。

该房地产开发公司销售写字楼应缴纳土地增值税( )万元。

A.7096.03

B.7390.05

C.7561.05

D.7932.67

B.7390.05

C.7561.05

D.7932.67

答案:B

解析:

增值额=19000-4221=14779(万元)增值率=14779÷4221×100%=350.13%,适用税率60%,速算扣除系数35%。应纳土地增值税=14779×60%-4221×35%=7390.05(万元)。

甲公司为上市公司,系增值税一般纳税人,适用增值税税率17%,采用资产负债表债务法进行所得税会计核算,适用企业所得税税率为25%,甲公司2013年度实现利润总额8000万元,涉及企业所得税的相关交易或事项如下:

(1)1月30日,购买一处公允价值为2400万元的新办公用房后即对外出租,款项已以银行存款支付,不考虑相关税费;将其作为投资性房地产核算并采用公允价值模式进行后续计量,12月31日,该办公用房公允价值为2200万元,税法规定该类办公用房采用年限平均法计提折旧,折旧年限为20年,预计净残值率为5%。

(2)3月5日,购入乙公司股票100万股,支付价款850万元,其中包含交易费用10万元,将其作为可供出售金融资产核算,11月21日,购入丙公司股票30万股,支付价款245万元,其中包含交易费用5万元,将其作为交易性金融资产核算。12月31日,乙公司和丙公司股票的价格均为9元/股,税法规定,上述两类资产在持有期间公允价值变动均不计入当期应纳税所得额,在处置时计入处置当期应纳税所得额。

(3)4月10日,收到税务部门按税收优惠政策规定退回的2012年度企业所得税200万元,公司2012年度财务报告于2013年3月10日批准报出。

(4)12月,公司按规定对某亏损合同确认了预计负债160万元,按税法规定,此项计提的预计负债在相关产品生产完成并销售且损失实际发生时抵扣。

(5)2013年度取得国债利息收入60万元,因环境污染被环保部门罚款100万元,因未如期支付某商业银行借款利息支付罚息10万元。

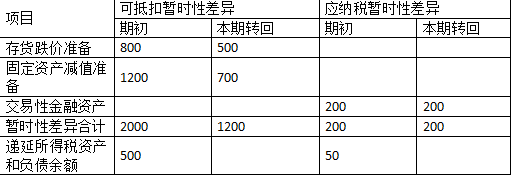

(6)2013年年初的暂时性差异及本期转回情况如下:

单位:万元

对上述事项,甲公司均已按企业会计准则的规定进行了处理,预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异,假设除上述交易或事项外,没有其他影响企业所得税核算的因素。

根据上述资料,回答下列问题:

(3)甲公司2013年度应交企业所得税金额为( )万元。

(1)1月30日,购买一处公允价值为2400万元的新办公用房后即对外出租,款项已以银行存款支付,不考虑相关税费;将其作为投资性房地产核算并采用公允价值模式进行后续计量,12月31日,该办公用房公允价值为2200万元,税法规定该类办公用房采用年限平均法计提折旧,折旧年限为20年,预计净残值率为5%。

(2)3月5日,购入乙公司股票100万股,支付价款850万元,其中包含交易费用10万元,将其作为可供出售金融资产核算,11月21日,购入丙公司股票30万股,支付价款245万元,其中包含交易费用5万元,将其作为交易性金融资产核算。12月31日,乙公司和丙公司股票的价格均为9元/股,税法规定,上述两类资产在持有期间公允价值变动均不计入当期应纳税所得额,在处置时计入处置当期应纳税所得额。

(3)4月10日,收到税务部门按税收优惠政策规定退回的2012年度企业所得税200万元,公司2012年度财务报告于2013年3月10日批准报出。

(4)12月,公司按规定对某亏损合同确认了预计负债160万元,按税法规定,此项计提的预计负债在相关产品生产完成并销售且损失实际发生时抵扣。

(5)2013年度取得国债利息收入60万元,因环境污染被环保部门罚款100万元,因未如期支付某商业银行借款利息支付罚息10万元。

(6)2013年年初的暂时性差异及本期转回情况如下:

单位:万元

对上述事项,甲公司均已按企业会计准则的规定进行了处理,预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异,假设除上述交易或事项外,没有其他影响企业所得税核算的因素。

根据上述资料,回答下列问题:

(3)甲公司2013年度应交企业所得税金额为( )万元。

A.1766.375

B.1773.875

C.1816.375

D.1823.875

B.1773.875

C.1816.375

D.1823.875

答案:A

解析:

甲公司2013年应交所得税=(8000+95.5-30-200+160-60+100-500-700+200)×25%=1766.375(万元)。

【知识点】 所得税费用的核算,所得税费用的核算

【知识点】 所得税费用的核算,所得税费用的核算

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-22

- 2021-01-27

- 2021-01-13

- 2021-12-17

- 2021-11-28

- 2021-12-11

- 2021-12-20

- 2021-03-06

- 2021-02-26

- 2021-02-04

- 2021-01-25

- 2021-12-16

- 2021-01-06

- 2021-12-12

- 2021-03-04

- 2021-12-18

- 2021-12-16

- 2021-11-17

- 2021-12-09

- 2021-04-15

- 2021-03-03

- 2021-12-10

- 2021-12-17

- 2021-01-09

- 2021-12-26

- 2021-11-28

- 2021-11-28

- 2021-12-30

- 2021-12-13

- 2021-02-01