税务师考试的试题全国统一吗?

发布时间:2021-04-16

税务师考试的试题全国统一吗?

最佳答案

当然是统一的,税务师师原则上每年举行一次,国家税务局与人力资源社会保障部共同负责全国税务师资格制度的政策制定。税务师考试一共包含五个科目,《税法一》、《税法二》、《财务与会计》、《涉税服务相关法律》、《涉税服务实务》。税务师考试成绩实行5年为一个周期的滚动管理办法。考生须在连续5个考试年度内通过全部应试科目的考试;免试人员须在连续4个考试年度内通过应试科目的考试。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

下列关于账簿设置的表述,正确的是( )。

A.扣缴义务人应当自扣缴义务发生之日起15日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿

B.从事生产、经营的纳税人应自其领取税务登记证之日起15日内按照国务院财政、税务部门的规定设置账簿

C.纳税人、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机储存的会计记录可视同会计账簿,不必打印成书面资料

D.从事生产经营的纳税人应当自首次办理涉税事宜之日起15日内将其财务会计制度或者财务会计处理办法和会计核算软件报送税务机关备案

B.从事生产、经营的纳税人应自其领取税务登记证之日起15日内按照国务院财政、税务部门的规定设置账簿

C.纳税人、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机储存的会计记录可视同会计账簿,不必打印成书面资料

D.从事生产经营的纳税人应当自首次办理涉税事宜之日起15日内将其财务会计制度或者财务会计处理办法和会计核算软件报送税务机关备案

答案:D

解析:

选项A,应当自扣缴义务发生之日起10日内;选项B,应当自其领取营业执照之日起15日内;选项C,其计算机输出的完整的书面会计记录,可视同会计账簿。

某珠宝店(系增值税一般纳税人)2020年6月将自产的金项链150克奖励优秀职工,成本为15000元,当月同样金项链的零售价格为130元/克。企业应如何进行账务处理?

答案:

解析:

不含税销售额=130÷(1+13%)×150=17256.64(元)

应纳消费税=17256.64×5%=862.83(元)

增值税销项税额=17256.64×13%=2243.36(元)

账务处理

(1)确认收入

借:应付职工薪酬——非货币性福利 19500

贷:主营业务收入 17256.64

应交税费——应交增值税(销项税额) 2243.36

(2)结转成本

借:主营业务成本 15000

贷:库存商品 15000

(3)计提消费税

借:税金及附加 862.83

贷:应交税费——应交消费税 862.83

应纳消费税=17256.64×5%=862.83(元)

增值税销项税额=17256.64×13%=2243.36(元)

账务处理

(1)确认收入

借:应付职工薪酬——非货币性福利 19500

贷:主营业务收入 17256.64

应交税费——应交增值税(销项税额) 2243.36

(2)结转成本

借:主营业务成本 15000

贷:库存商品 15000

(3)计提消费税

借:税金及附加 862.83

贷:应交税费——应交消费税 862.83

下列收入,免征个人所得税是( )。

A.职工个人参加单位集资取得的利息所得

B.工会组织活动时给职工的奖励

C.储蓄存款利息所得

D.职工个人出资交纳的风险抵押金存款取得的利息收入

B.工会组织活动时给职工的奖励

C.储蓄存款利息所得

D.职工个人出资交纳的风险抵押金存款取得的利息收入

答案:C

解析:

自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税。

甲企业系增值税一般纳税人,从事建筑材料生产销售安装业务,该企业2019年7月份业务如下:

业务1:购进生产预制料件用砂土石料一批,取得增值税专用发票,注明价款100万元,增值税税额3万元。支付相应运费价税合计10.9万元,并取得增值税专用发票。款项已支付。

业务2:当月购进的一栋办公楼,取得增值税专用发票,注明价款400万元,增值税额36万元。款项已支付。

业务3:升级改造某车间,该车间于2008年建成,原值600万元,为该车间安装的自动化操作系统不含税价值为250万元,已取得增值税专用发票。从上月购进的已经抵扣进项税额的原材料中领取一批建材,不含税价值100万元。

业务4:本月购买办公用品等,取得增值税专用发票,注明价款30000元,增值税税额3900元;支付水费,取得增值税专用发票,注明价款5000元,增值税税额150元;支付电费,取得增值税专用发票,注明价款4000元,增值税税额520元。购买劳保用品手套工作服等支付价税合计23200元,取得增值税普通发票。

业务5:本月销售建材取得不含税收入1000万元,开具增值税专用发票。款项已经收到。

业务6:7月2日,销售一批瓷砖并负责运输,瓷砖不含税价款100万元,开具增值税专用发票,销售瓷砖的同时收取运输费用价税合计11.3万元,开具本企业自制收据。

业务7:7月6日,预收款方式销售建材一批,不含税价值800万元,合同约定,7月10日预收货款200万元,11月30号交货并付清余款,相应款项已经收到。

业务8:7月10日,分期收款销售一批建材1000吨,不含税价值500万元,合同约定分两次支付货款:7月31日支付价税合计金额226万元,8月31日支付剩余的价税合计金额339万元,当月发出建材400吨。截止7月31日,甲企业仅收到货款含税金额150万元,该企业尚未开具发票。

业务9:处置位于外市的厂房一处,该厂房于2010年购置,购置原价200万元,出售取得含税价款515万元,企业选择简易计税办法,开具增值税专用发票。

业务10:以一批建材偿还以前欠乙公司的货款200万元,该批建材市场不含税公允价值为160万元,成本为130万元,并开具增值税专用发票,双方约定,所欠货款余款不再支付。

业务11:将本单位外市闲置的一栋办公楼出租,每月不含增值税租金100000元,租期3年,一次性收取2019年8月至12月的租金。对于该项出租行为,采用一般计税方法。收取租金时开具了增值税专用发票。

业务12:本月缴纳当年度防伪税控系统技术服务费400元,取得增值税普通发票。

业务13:处置一批2008年购置的旧设备,取得含税收入10.3万元,开具增值税普通发票,企业采用简易办法计税。

假设:所有增值税专用发票均在本月通过认证。

<1>、做出甲企业每笔业务的分录

<2>、填写《增值税纳税申报表》及相应的附列资料。

业务1:购进生产预制料件用砂土石料一批,取得增值税专用发票,注明价款100万元,增值税税额3万元。支付相应运费价税合计10.9万元,并取得增值税专用发票。款项已支付。

业务2:当月购进的一栋办公楼,取得增值税专用发票,注明价款400万元,增值税额36万元。款项已支付。

业务3:升级改造某车间,该车间于2008年建成,原值600万元,为该车间安装的自动化操作系统不含税价值为250万元,已取得增值税专用发票。从上月购进的已经抵扣进项税额的原材料中领取一批建材,不含税价值100万元。

业务4:本月购买办公用品等,取得增值税专用发票,注明价款30000元,增值税税额3900元;支付水费,取得增值税专用发票,注明价款5000元,增值税税额150元;支付电费,取得增值税专用发票,注明价款4000元,增值税税额520元。购买劳保用品手套工作服等支付价税合计23200元,取得增值税普通发票。

业务5:本月销售建材取得不含税收入1000万元,开具增值税专用发票。款项已经收到。

业务6:7月2日,销售一批瓷砖并负责运输,瓷砖不含税价款100万元,开具增值税专用发票,销售瓷砖的同时收取运输费用价税合计11.3万元,开具本企业自制收据。

业务7:7月6日,预收款方式销售建材一批,不含税价值800万元,合同约定,7月10日预收货款200万元,11月30号交货并付清余款,相应款项已经收到。

业务8:7月10日,分期收款销售一批建材1000吨,不含税价值500万元,合同约定分两次支付货款:7月31日支付价税合计金额226万元,8月31日支付剩余的价税合计金额339万元,当月发出建材400吨。截止7月31日,甲企业仅收到货款含税金额150万元,该企业尚未开具发票。

业务9:处置位于外市的厂房一处,该厂房于2010年购置,购置原价200万元,出售取得含税价款515万元,企业选择简易计税办法,开具增值税专用发票。

业务10:以一批建材偿还以前欠乙公司的货款200万元,该批建材市场不含税公允价值为160万元,成本为130万元,并开具增值税专用发票,双方约定,所欠货款余款不再支付。

业务11:将本单位外市闲置的一栋办公楼出租,每月不含增值税租金100000元,租期3年,一次性收取2019年8月至12月的租金。对于该项出租行为,采用一般计税方法。收取租金时开具了增值税专用发票。

业务12:本月缴纳当年度防伪税控系统技术服务费400元,取得增值税普通发票。

业务13:处置一批2008年购置的旧设备,取得含税收入10.3万元,开具增值税普通发票,企业采用简易办法计税。

假设:所有增值税专用发票均在本月通过认证。

<1>、做出甲企业每笔业务的分录

<2>、填写《增值税纳税申报表》及相应的附列资料。

答案:

解析:

业务1:

借:原材料 1100000

应交税费——应交增值税(进项税额) 39000

贷:银行存款 1139000

【提示】原材料成本=1000000+109000÷1.09=1100000(元)

应交税费——应交增值税(进项税额)=30000+109000÷1.09×9%=39000(元)

业务2:

借:固定资产 4000000

应交税费——应交增值税(进项税额) 360000

贷:银行存款 4360000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

业务3:

借:在建工程 3500000

应交税费——应交增值税(进项税额) 325000

贷:原材料 1000000

银行存款 2825000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

(1)在建工程改造,购进250+领用100=350(万元),

(2)当期购进自动化操作系统,进项税总额=250×13%=32.5(万元),

业务4:

借:管理费用 62200

应交税费——应交增值税(进项税额) 4570

贷:银行存款 66770

【提示】本月购入办公用品价=30000+5000+4000+23200=62200(元)

本月购入办公用品税额=3900+150+520=4570(元)

业务5:

借:银行存款 11300000

贷:主营业务收入 10000000

应交税费——应交增值税(销项税额) 1300000

业务6:

借:银行存款 1243000

贷:主营业务收入 1100000

应交税费——应交增值税(销项税额) 143000

【提示】主营业务收入=(100+11.3÷1.13)×10000=1100000(元)

销项税额=100×13%×10000+11.3÷1.13×13%×10000=143000(元)

注意:此处运输费用,应作为价外费用处理。

业务7:

借:银行存款 2000000

贷:预收账款 2000000

预收款方式销售货物,于货物发出时发生纳税义务。

业务8:

借:银行存款 1500000

应收账款 760000

贷:主营业务收入 2000000

应交税费——应交增值税(销项税额) 260000

【提示】采用赊销和分期收款方式销售货物,纳税义务发生时间为合同约定的收款日期的当天。本题合同约定7月31日收款226万元(价200+税26),尽管实际只收到150万元,但仍要按照226万元(含税)金额计征增值税。

业务9:

借:银行存款 5150000

贷:固定资产清理 5000000

应交税费——简易计税 150000

在外市预缴增值税:

借:应交税费——简易计税 150000

贷:银行存款 150000

【提示】简易计税=(5150000-2000000)÷1.05×5%=150000(元)

业务10:

借:应付账款 2000000

贷:主营业务收入 1600000

应交税费——应交增值税(销项税额) 208000

营业外收入 192000

结转成本:

借:主营业务成本 1300000

贷:库存商品 1300000

业务11:

增值税=100000×5×9%=45000(元)

借:银行存款 545000

贷:预收账款 500000

应交税费——应交增值税(销项税额) 45000

在办公楼所在地应预缴增值税:100000×5×3%=15000(元)

借:应交税费——预交增值税 15000

贷:银行存款 15000

【提示】不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

业务12:

借:管理费用 400

贷:银行存款 400

借:应交税费——应交增值税(减免税款) 400

贷:管理费用 400

业务13:

借:银行存款 103000

贷:固定资产清理 101000

应交税费——简易计税 2000

期末计算应纳税额:

“应交增值税”明细期末余额=销项税额-(进项税额-进项税额转出)-减免税款

=(1300000+143000+260000+208000+45000)-(39000+360000+325000+4570)-400

=1956000-728570-400

=1227030(元)

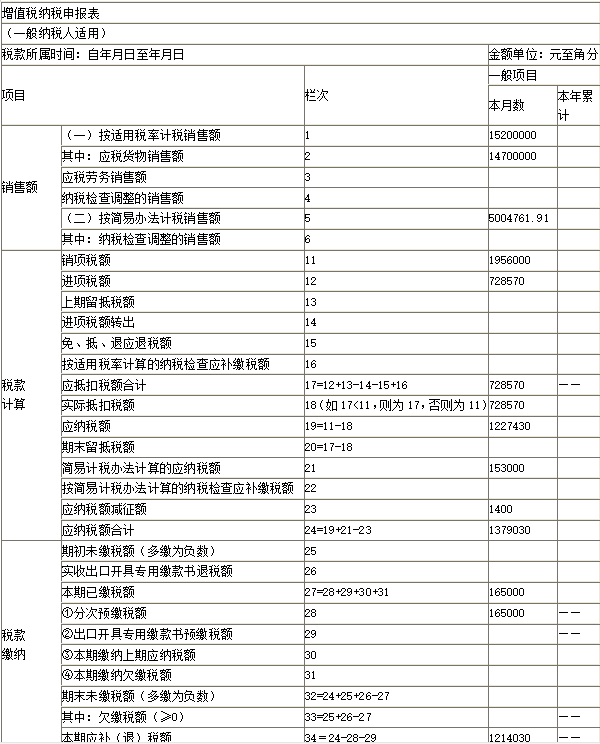

备注:上述数据与填表相关。

期末结转:

借:应交税费——应交增值税(转出未交增值税) 1227030

贷:应交税费——未交增值税 1227030

借:应交税费——未交增值税 15000

贷:应交税费——预交增值税 15000

次月,缴纳一般计税税款的分录:

借:应交税费——未交增值税 1212030

贷:银行存款 1212030

简易计税余额=简易计税应纳税额-预缴税款=150000-150000+2000=2000(元)

次月,缴纳简易计税税款的分录

借:应交税费——简易计税 2000

贷:银行存款 2000

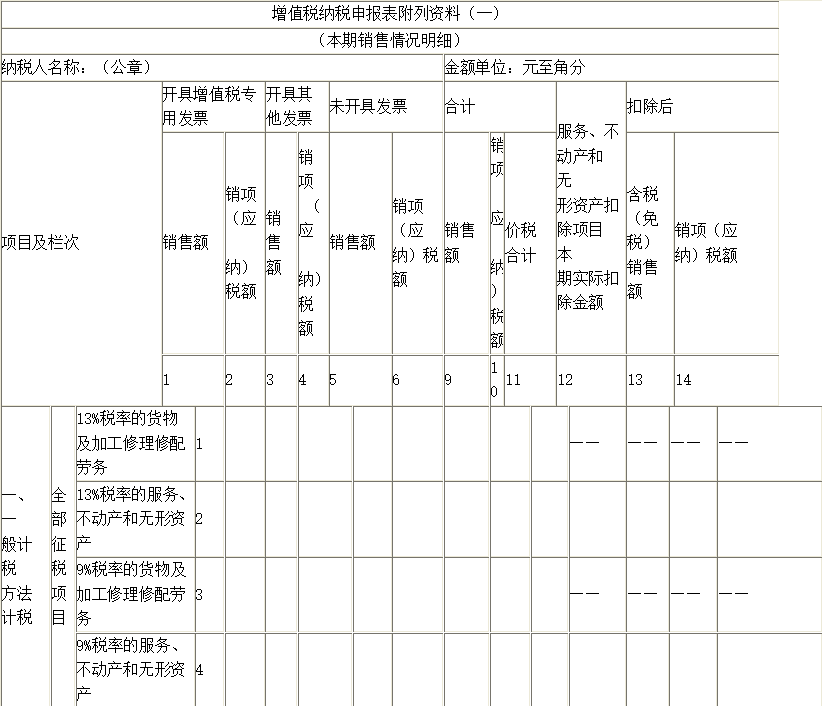

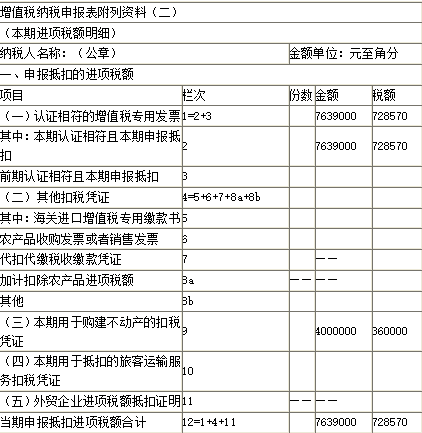

【提示】第1栏对应的是如下的业务:

1260万元=1000(业务5)+100(业务6)+160(业务10)

210万元=10(业务6)+200(业务8)

第4栏对应业务11出租外市办公楼租金50万元

第9b栏对应业务9处置外市厂房,含税价款515万元,购置原价200万元,简易计税,差额纳税。

第11栏对应业务13处置旧设备10万元

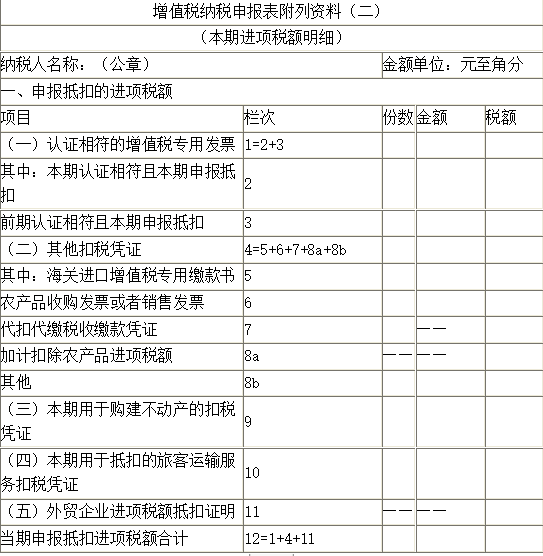

【提示】7639000=1000000(业务1)+100000(业务1)+4000000(业务2)+2500000(业务3)+30000(业务4)+5000(业务4)+4000(业务4)

728570=30000(业务1)+9000(业务1)+360000(业务2)+325000(业务3)+3900(业务4)+150(业务4)+520(业务4)

【提示】1470(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)

1520(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)+50(业务11)

5004761.91(元)=515÷1.05×10000(业务9)+10.3÷1.03×10000(业务13)

1956000(元)=1300000(业务5)+143000(业务6)+260000(业务8)+208000(业务10)+45000(业务11)

728570(元)=39000(业务1)+360000(业务2)+325000(业务3)+4570(业务4)

153000(元)=150000(业务9)+103000÷(1+3%)×3%(业务13)

1400(元)=400(业务12)+103000÷(1+3%)×1%(业务13)

165000(元)=150000(业务9)+15000(业务11)

借:原材料 1100000

应交税费——应交增值税(进项税额) 39000

贷:银行存款 1139000

【提示】原材料成本=1000000+109000÷1.09=1100000(元)

应交税费——应交增值税(进项税额)=30000+109000÷1.09×9%=39000(元)

业务2:

借:固定资产 4000000

应交税费——应交增值税(进项税额) 360000

贷:银行存款 4360000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

业务3:

借:在建工程 3500000

应交税费——应交增值税(进项税额) 325000

贷:原材料 1000000

银行存款 2825000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

(1)在建工程改造,购进250+领用100=350(万元),

(2)当期购进自动化操作系统,进项税总额=250×13%=32.5(万元),

业务4:

借:管理费用 62200

应交税费——应交增值税(进项税额) 4570

贷:银行存款 66770

【提示】本月购入办公用品价=30000+5000+4000+23200=62200(元)

本月购入办公用品税额=3900+150+520=4570(元)

业务5:

借:银行存款 11300000

贷:主营业务收入 10000000

应交税费——应交增值税(销项税额) 1300000

业务6:

借:银行存款 1243000

贷:主营业务收入 1100000

应交税费——应交增值税(销项税额) 143000

【提示】主营业务收入=(100+11.3÷1.13)×10000=1100000(元)

销项税额=100×13%×10000+11.3÷1.13×13%×10000=143000(元)

注意:此处运输费用,应作为价外费用处理。

业务7:

借:银行存款 2000000

贷:预收账款 2000000

预收款方式销售货物,于货物发出时发生纳税义务。

业务8:

借:银行存款 1500000

应收账款 760000

贷:主营业务收入 2000000

应交税费——应交增值税(销项税额) 260000

【提示】采用赊销和分期收款方式销售货物,纳税义务发生时间为合同约定的收款日期的当天。本题合同约定7月31日收款226万元(价200+税26),尽管实际只收到150万元,但仍要按照226万元(含税)金额计征增值税。

业务9:

借:银行存款 5150000

贷:固定资产清理 5000000

应交税费——简易计税 150000

在外市预缴增值税:

借:应交税费——简易计税 150000

贷:银行存款 150000

【提示】简易计税=(5150000-2000000)÷1.05×5%=150000(元)

业务10:

借:应付账款 2000000

贷:主营业务收入 1600000

应交税费——应交增值税(销项税额) 208000

营业外收入 192000

结转成本:

借:主营业务成本 1300000

贷:库存商品 1300000

业务11:

增值税=100000×5×9%=45000(元)

借:银行存款 545000

贷:预收账款 500000

应交税费——应交增值税(销项税额) 45000

在办公楼所在地应预缴增值税:100000×5×3%=15000(元)

借:应交税费——预交增值税 15000

贷:银行存款 15000

【提示】不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

业务12:

借:管理费用 400

贷:银行存款 400

借:应交税费——应交增值税(减免税款) 400

贷:管理费用 400

业务13:

借:银行存款 103000

贷:固定资产清理 101000

应交税费——简易计税 2000

期末计算应纳税额:

“应交增值税”明细期末余额=销项税额-(进项税额-进项税额转出)-减免税款

=(1300000+143000+260000+208000+45000)-(39000+360000+325000+4570)-400

=1956000-728570-400

=1227030(元)

备注:上述数据与填表相关。

期末结转:

借:应交税费——应交增值税(转出未交增值税) 1227030

贷:应交税费——未交增值税 1227030

借:应交税费——未交增值税 15000

贷:应交税费——预交增值税 15000

次月,缴纳一般计税税款的分录:

借:应交税费——未交增值税 1212030

贷:银行存款 1212030

简易计税余额=简易计税应纳税额-预缴税款=150000-150000+2000=2000(元)

次月,缴纳简易计税税款的分录

借:应交税费——简易计税 2000

贷:银行存款 2000

【提示】第1栏对应的是如下的业务:

1260万元=1000(业务5)+100(业务6)+160(业务10)

210万元=10(业务6)+200(业务8)

第4栏对应业务11出租外市办公楼租金50万元

第9b栏对应业务9处置外市厂房,含税价款515万元,购置原价200万元,简易计税,差额纳税。

第11栏对应业务13处置旧设备10万元

【提示】7639000=1000000(业务1)+100000(业务1)+4000000(业务2)+2500000(业务3)+30000(业务4)+5000(业务4)+4000(业务4)

728570=30000(业务1)+9000(业务1)+360000(业务2)+325000(业务3)+3900(业务4)+150(业务4)+520(业务4)

【提示】1470(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)

1520(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)+50(业务11)

5004761.91(元)=515÷1.05×10000(业务9)+10.3÷1.03×10000(业务13)

1956000(元)=1300000(业务5)+143000(业务6)+260000(业务8)+208000(业务10)+45000(业务11)

728570(元)=39000(业务1)+360000(业务2)+325000(业务3)+4570(业务4)

153000(元)=150000(业务9)+103000÷(1+3%)×3%(业务13)

1400(元)=400(业务12)+103000÷(1+3%)×1%(业务13)

165000(元)=150000(业务9)+15000(业务11)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-14

- 2021-11-24

- 2021-11-12

- 2021-10-31

- 2021-12-30

- 2021-01-04

- 2021-11-18

- 2021-12-16

- 2021-03-03

- 2021-11-06

- 2021-12-01

- 2021-11-06

- 2021-05-17

- 2021-12-12

- 2021-12-12

- 2021-12-14

- 2021-01-03

- 2021-11-30

- 2021-03-03

- 2021-12-07

- 2021-01-15

- 2021-02-03

- 2021-12-14

- 2021-01-08

- 2021-12-25

- 2021-12-31

- 2021-12-18

- 2021-12-25

- 2021-04-15

- 2021-03-06