2020年的泉州高级审计师证书开始领取

发布时间:2021-09-30

泉州市2020年高级审计师资格考试成绩合格证明已可供领取。现就有关问题通知如下:

一、通过人员可选择以下2种领取方式之一:

1、现场领取:周一和周三(法定节假日除外)上午9:00-12:00,下午13:30-17:00由领取人携带本人身份证件(代人领取的还需携带代领人身份证件,或由单位出具领取证书的介绍信并携带办理人身份证件)到泉州市丰泽区海星街100号东海大厦泉州市行政服务中心A栋331办理(联系电话:22135549)。

2、EMS快递:请自行联系邮政快递(联系电话:22882276)。

泉州市人社局审批科

2020年1月7日

下面小编为大家准备了 审计师 的相关考题,供大家学习参考。

法律关系都是由法律关系的( )构成,缺少其中任何一个要素,就构不成法律关系。

A.主体

B.客体

C.内容

D.对象

E.关系

B.客体

C.内容

D.对象

E.关系

答案:A,B,C

解析:

任何一个具体的法律关系都是由法律关系的主体、客体和内容这三个要素构成,缺少其中任何一个要素,就构不成法律关系。

资料

2013年5月,某审计组按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对国有企业N集团公司法定代表人、董事长刘峰2010年至2012年任职期间经济责任履行情况进行审计。有关情况和资料如下:

1.2011年5月,N集团与银行签订流动资金周转贷款合同,借款金额1亿元,借款期限1年。2011年6月,N集团财务部与集团下属子公司T公司联合以书面形式向刘峰请示,称T公司董事会已作出决议,拟于近期收购S公司的股份。但苦于收购资金不足,申请将该笔流动资金周转贷款用于收购S公司股权。刘峰批示:“同意。要保证资金安全。”审计人员进一步核实发现,该事项属于N集团的重大决策事项。截至审计日,该项投资已造成重大损失。

2.2012年2月,省财政厅向N集团拨付预算资金1亿元,作为增加国家资本金处理,其中6000万元用于富余人员的安置,4000万元用于重大机械产业化项目的开发。2012年3月,经N集团领导研究决定,对该项预算资金调整处理如下:一是将用于富余人员安置的6000万元列作收入,确保集团扭亏为盈;二是将4000万元以委托贷款方式提供给下属子公司P公司,委托贷款利率为零。

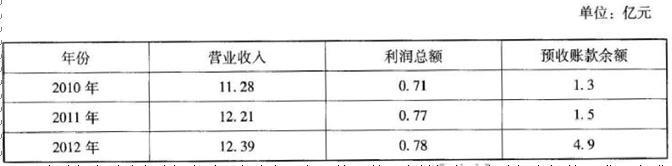

3.N集团全资子公司D公司近三年财务报表有关项目金额如下表所示。

4.审计组在讨论审计报告时,审计人员小王说:“按照有关规定,审计报告仅送N集团征求意见即可,正式出具的审计报告也只送达N集团。”

要求

2013年5月,某审计组按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对国有企业N集团公司法定代表人、董事长刘峰2010年至2012年任职期间经济责任履行情况进行审计。有关情况和资料如下:

1.2011年5月,N集团与银行签订流动资金周转贷款合同,借款金额1亿元,借款期限1年。2011年6月,N集团财务部与集团下属子公司T公司联合以书面形式向刘峰请示,称T公司董事会已作出决议,拟于近期收购S公司的股份。但苦于收购资金不足,申请将该笔流动资金周转贷款用于收购S公司股权。刘峰批示:“同意。要保证资金安全。”审计人员进一步核实发现,该事项属于N集团的重大决策事项。截至审计日,该项投资已造成重大损失。

2.2012年2月,省财政厅向N集团拨付预算资金1亿元,作为增加国家资本金处理,其中6000万元用于富余人员的安置,4000万元用于重大机械产业化项目的开发。2012年3月,经N集团领导研究决定,对该项预算资金调整处理如下:一是将用于富余人员安置的6000万元列作收入,确保集团扭亏为盈;二是将4000万元以委托贷款方式提供给下属子公司P公司,委托贷款利率为零。

3.N集团全资子公司D公司近三年财务报表有关项目金额如下表所示。

4.审计组在讨论审计报告时,审计人员小王说:“按照有关规定,审计报告仅送N集团征求意见即可,正式出具的审计报告也只送达N集团。”

要求

根据“资料2”,请指出N集团存在的问题。

答案:

解析:

N集团存在以下问题:

1.根据预算法有关规定,预算调整应报同级财政部门同意,N集团的行为属于未经批准擅自调整预算。

2.N集团将安置富余人员的6000万元作为收入处理,使公司实现盈利,属于财务造假、粉饰报表行为。

3.N集团以“零利率”委托贷款方式将4000万元拨付P公司,违反了企业国有资产管理法关于“国有独资企业、国有独资公司、国有资本控股公司不得无偿向关联方提供资金”的规定。

1.根据预算法有关规定,预算调整应报同级财政部门同意,N集团的行为属于未经批准擅自调整预算。

2.N集团将安置富余人员的6000万元作为收入处理,使公司实现盈利,属于财务造假、粉饰报表行为。

3.N集团以“零利率”委托贷款方式将4000万元拨付P公司,违反了企业国有资产管理法关于“国有独资企业、国有独资公司、国有资本控股公司不得无偿向关联方提供资金”的规定。

为了验证固定资产的所有权,审计人员应当采取的审计程序是:

A.对固定资产进行监盘

B.检查固定资产购买合同、发票和产权证明等文件

C.检查固定资产入账价值是否正确

D.检查固定资产计提折旧的范围是否符合规定

B.检查固定资产购买合同、发票和产权证明等文件

C.检查固定资产入账价值是否正确

D.检查固定资产计提折旧的范围是否符合规定

答案:B

解析:

审计人员对实存于企业的固定资产,收集查阅了契约、产权证明书、财产税单等有关凭证文件,其目的是为了证实固定资产的所有权。

某企业为增值税一般纳税人,适用的增值税税率为16%。2018年5月1日,该企业向某客户销售商品20000件,单位售价为20元(不含增值税),单位成本为10元,给予客户10%的商业折扣,当日发出商品,并符合收入确认条件。销售合同约定的现金折扣条件为:2/10,1/20,N/30(计算现金折扣时不考虑增值税)。不考虑其他因素,该客户于2018年5月15日付款时应享有的现金折扣为( )元。

A.4640

B.3600

C.4212

D.4000

B.3600

C.4212

D.4000

答案:B

解析:

销售商品确认的收入=20000×20×(1-10%)=360000(元),计算现金折扣不考虑增值税,那么客户在2018年4月15日付款时应享有的现金折扣=360000×1%=3600(元),选项B正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30

- 2021-09-30