2021年注册会计师考试《公司战略与风险管理》每日一练(2021-11-09)

发布时间:2021-11-09

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于战略钟的表述正确的有( )。【多选题】

A.“质次价高"与“物美价廉”位于战略钟模型右下角至左上角的对角线上

B.“物美价廉”属于低价战略

C.“物美价廉”兼有成本领先战略与差异化战略的特征

D.七星级酒店采用的是高值战略

正确答案:A、C

答案解析:“物美价廉”属于混合战略,兼有成本领先战略与差异化战略的特征,因此,选项B错误。七星级酒店采用的是高值高价战略,因此,选项D错误。

2、某公司是一家为化学行业供应特种金属的公司,它本来的文化特征是怀疑与不信任。管理人员经常不征询员工意见就强制进行变革,有时候还会突然改变管理方法和政策。后来该公司改变了企业文化,开始尊重员工的价值,鼓励员工的参与,对管理也有了新的认识。按照戴富特提出的战略变革的类型,该公司实施的战略变革的类型属于()。【单选题】

A.技术变革

B.人员变革

C.结构和体系变革

D.产品和服务变革

正确答案:B

答案解析:人员变革是指企业员工价值观、工作态度、技能和行为方式的转变,目的是确保职工努力工作,完成企业目标。该公司实施的变革类型属于人员变革。

3、如果企业的投资回报率(ROI)目标为16%,现有部门利润为350000元,部门资产为1200000元。假设有一项部门投资为200000元,产出利润为25000元,部门在接受这项目后的ROI(小数位四舍五入)应是()。【单选题】

A.13%

B.16%

C.27%

D.29%

正确答案:C

答案解析:ROI=(25000+350000) ÷(1200000+200000)×100%=27%

4、在2011年,某房地产专家人士判断,我国的商用物业已经进入成长期。关于成长期,下列表述中正确的是( )。【单选题】

A.成长期的主要战略路径是投资于研究与开发和技术改进,提高产品质量

B.成长期的战略目标是争取最大的市场份额,并坚持到成熟期的到来

C.成长期开始的标志是竞争者之间出现挑衅性的价格竞争

D.成长期时有些竞争者会先于产品退出市场

正确答案:B

答案解析:导入期的主要战略路径是投资于研究与开发和技术改进,提高产品质量,选项A不正确。成长期的战略目标是争取最大的市场份额,并坚持到成熟期的到来,选项B正确。成熟期开始的标志是竞争者之间出现挑衅性的价格竞争,选项C不正确。衰退期时,有些竞争者会先于产品退出市场,选项D不正确。

5、下列分析方法中,可以用以分析公司战略可行性的有()。【多选题】

A.资源配置分析

B.盈亏平衡分析

C.价值链分析

D.资金流量分析

正确答案:A、B、D

答案解析:评估战略可行性有三种方法:资金流量分析、盈亏平衡分析和资源配置分析。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

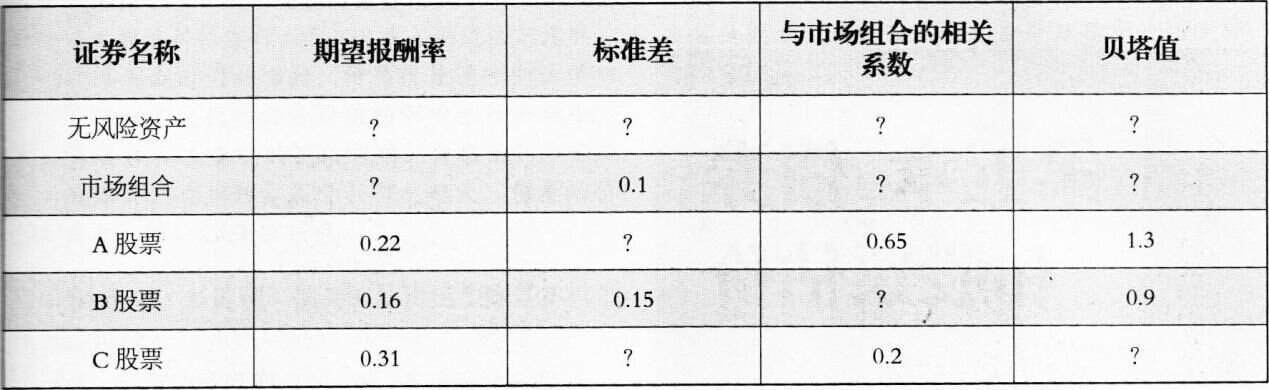

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在给定的表格中,并列出计算过程)。资料如表4-3所示。

表4—3

如表4-4所示。表4-4(1)无风险资产的标准差、与市场组合的相关系数、贝塔值,可以根据其定义判断。(2)市场组合与市场组合的相关系数、贝塔值,可以根据其定义判断。(3)利用A股票和B股票的数据解联立方程:0.22=无风险资产报酬率+1.3×(市场组合报酬率一无风险资产报酬率)0.16=无风险资产报酬率+0.9×(市场组合报酬率一无风险资产报酬率)无风险资产报酬率=0.025市场组合报酬率=0.175(4)根据贝塔值的计算公式求A股票的标准差根据公式:B=与市场组合的相关系数×(股票标准差/市场组合标准差)1.3=0.65×(标准差/0.1)标准差=0.2(5)根据贝塔值的计算公式求B股票的相关系数0.9=r×(0.15/0.1)r=0.6(6)根据资本资产定价模型计算C股票的贝塔值0.31=0025+B×(0.175-0.025)B=1.9(7)根据贝塔值的计算公式求C股票的标准差1.9=0.2×(标准差/0.1)标准差=0.95

不适用于《中华人民共和国合伙企业法》的合伙有( )。

A.具备企业形态的契约型合伙

B.不具备企业形态的契约型合伙

C.采用合伙制的律师事务所、会计师事务所和医生诊所

D.法人之间的合伙型联营

在公司的稳定增长阶段最适宜采用的股利分配政策是固定股利支付率政策。 ( )

A.正确

B.错误

解析:由于在公司的稳定增长阶段,公司的盈利水平稳定增长,并且已积累了相当的盈余和资本,所以适宜采用股利与净利润密切挂钩的固定股利支付率分配政策。

A注册会计师承接了甲公司2011年度的财务报表审计业务,在对甲公司内部控制进行了解的过程中发现下列情形,请代为判断这些情形中是否存在内部控制缺陷,如果构成内部控制缺陷,A注册会计师应向甲公司管理层提出哪些改进建议。 (1)在观察出纳人员开具支票的工作流程时,A注册会计师发现出纳人员直接从自己办公桌的抽屉中取出银行预留印鉴在支票上盖章。经询问出纳人员,甲公司内部控制政策要求银行预留印鉴由会计主管负责保管,出纳人员称如果某天要开具的支票比较多时,她会从会计主管处把印鉴领出来,下班之前再交回会计主管处。 (2)A注册会计师向甲公司财务经理提出调阅甲公司ERP系统中的全部数据,财务经理称他仅有权限查询财务模块中的数据,查询其他模块中的数据需向公司IT部门提出申请,并经总经理授权审批后才能进行。 (3)A注册会计师在审查甲公司的验收报告时,将验收报告与相应的采购订单进行核对,发现验收报告上的签字人与采购订单的编制人是同一个人,经询问该签字人是甲公司采购部职员。 (4)A注册会计师走访甲公司仓库时发现,大量商品被堆放在仓库门口,而仓库内还有大量的存放空间,询问仓库管理人员,管理人员称这些商品很快将要发出,搬入仓库比较麻烦。

(1)存在内部控制缺陷。甲公司已经规定银行预留印鉴由会计主管负责保管,即设计了印鉴与空白支票的分离控制,但是该项内部控制并没有得到执行。A注册会计师应建议甲公司管理层严格对内部控制执行情况的持续监督。(2)不存在内部控制缺陷。

(3)存在内部控制缺陷。采购员负责验收货物可能造成采购员不认真验货、采购质次价高的商品等舞弊行为。A注册会计师应建议甲公司建立采购环节和验收环节的职责分离,负责采购的人员不能同时负责验收货物。

(4)存在内部控制缺陷。甲公司仓库缺乏对商品的实物控制,商品堆放在仓库外可能造成丢失、被盗和毁损等问题。A注册会计师应建议甲公司加强对商品的实物控制。

[英文答案]

(1) Internal control weakness exists. The internal control policy which requires the bank seal should be kept by the accountant in charge did not he"implemented. CPA A should rec- ommend Jia Company to maintain continuous supervision.

(2) No internal control weaknesses.

(3)Internal control weakness exists. The employee responsible for purchase should not be responsible for receiving the goods simultaneous to avoid the employee fraud.CPA A should recommend Jia Company to separate the duties for purchase and receiving.

(4)Internal control weakness exists. Jia Company did not maintain physical control on goods left in the warehouse, the goods left outside the warehouse maybe missed, stolen and damaged. CPA A should recommend Jia Company to strength physical control on goods.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-08-07

- 2020-02-19

- 2019-10-25

- 2020-05-27

- 2022-02-06

- 2020-08-13

- 2022-01-21

- 2020-11-24

- 2020-09-19

- 2020-08-11

- 2021-10-28

- 2020-07-06

- 2020-10-06

- 2021-01-01

- 2020-09-07

- 2022-03-04

- 2021-08-06

- 2020-03-13

- 2021-09-15

- 2020-03-10

- 2021-04-10

- 2021-06-24

- 2021-09-27

- 2021-07-06

- 2020-01-30

- 2022-01-01

- 2021-09-30

- 2020-09-05

- 2020-08-30