2020年注册会计师考试《公司战略与风险管理》每日一练(2020-10-30)

发布时间:2020-10-30

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、转基因食品( CeneticallyModifiedFoods,GMF)是利用现代分子生物技术,将某些生物的基因转移到其他物种中去,改造生物的遗传物质,使其在形状、营养品质、消费品质等方面向人们所需要的目标转变。以转基因生物为直接食品或为原料加工生产的食品就是“转基因食品”。美国政府对转基因食品的政策更加宽松,而欧盟的管制则非常严格。甲公司为国内上市的农产品公司。甲公司正在研究在美国或欧盟国家直接投资生产转基因食品。美国和欧盟关于转基因食品的政策,属于甲公司在PEST分析中应当考虑的()。【单选题】

A.政治和法律因素

B.经济因素

C.社会和文化因素

D.技术因素

正确答案:A

答案解析:PEST分析用于外部宏观环境分析,包括:政治和法律因素、经济因素、社会和文化因素以及技术因素。美国和欧盟关于转基因食品的政策,属于PEST分析中的政治和法律因素。

2、零基预算的缺点在于( )。【多选题】

A.没有降低成本的动力

B.复杂耗时

C.强调短期利益

D.可能过时

正确答案:B、C

答案解析:选项A和D是增量预算的缺点。

3、甲企业经过详细的市场调研,决定采用折扣的方式进行促销,折扣属于促销组合要素中的()。【单选题】

A.广告促销

B.营业推广

C.公关宣传

D.人员推销

正确答案:B

答案解析:促销组合由四个要素构成:(1)广告促销。其涉及在媒体中投放广告,以此来使潜在客户对企业产品和服务产生良好印象。应仔细考虑广告的地点、时间、频率和形式。(2)营业推广。其采用非媒体促销手段,比如为“鼓励”客户购买产品或服务而设计的刺激性手段。例如,试用品、折扣、礼品等方式都已为许多企业所采用。(3)公关宣传。通常是指宣传企业形象,以便为企业及其产品建立良好的公众态度。(4)人员推销。

4、下列属于财务目标体系表明公司必须致力于达到的结果有( )。【多选题】

A.市场占有率

B.收益增长率

C.满意的投资回报率

D.股票价格评价

正确答案:A、B、C、D

答案解析:本题考核公司的目标知识概念。财务目标体系表明公司必须致力于达到下列结果:市场占有率、收益增长率、满意的投资回报率、股利增长率、股票价格评价、良好的现金流以及公司的信任度,等等。

5、事件发生的不确定性是指()。【多选题】

A.发生与否不确定

B.发生的时间不确定

C.发生的状况不确定

D.发生的后果严重性程度不确定

正确答案:A、B、C、D

答案解析:就主观观点而言,风险乃指在一定情况下的不确定性,此不确定性意指:(1)发生与否不确定;(2)发生的时间不确定;(3)发生的状况不确定;(4)发生的后果严重性程度不确定。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

有关借款费用的核算,下列说法中正确的有( )。

A.资本化期间是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内

B.资本化期间是指从借款费用开始资本化时点到停止资本化时点的全部期间,借款费用暂停资本化的期间也包括在内

C.在资本化期间内,每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额

D.在资本化期间内,每一会计期间的利息资本化金额,不应当超过当期专门借款实际发生的利息金额

E.符合借款费用资本化条件的存货包括:如房地产开发企业开发的用于出售的房地产开发产品、机械制造企业制造的用于对外出售的大型机械设备等。这些存货需要经过相当长时间的建造或者生产活动,才能达到预定可使用或者可销售状态

资本化期间是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内。在资本化期间内,每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

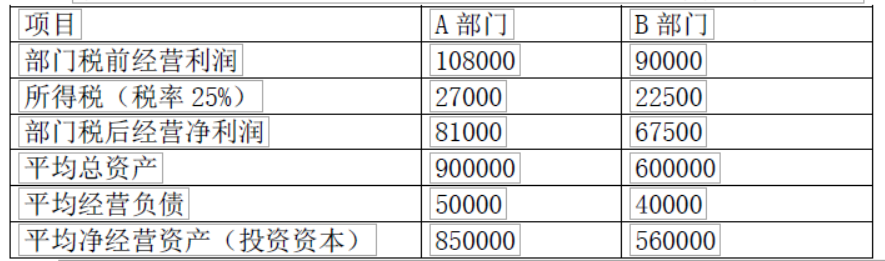

公司要求的投资报酬率是 11%

要求:

(1)计算 AB 两个部门的投资报酬率

(2)B 部门经理面临一个投资税前报酬率为 13%的投资机会,投资额为 100000 元,每年部门税前经营利润 13000 元。若利用投资报酬率评价部门业绩,B 部门是否接受投资?

(3)假设该 B 部门现有一项资产价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%,若利用投资报酬率评价部门业绩,B 部门是否会放弃该投资?

B 部门投资报酬率=90000÷560000=16.07%

(2)接受投资后 B 部门的投资报酬率=(90000+13000)/(560000+100000)×100%=15.61%

该投资税前报酬率为 13%,超过了公司要求的报酬率,对公司有利,但由于低于接受前的投资报酬率 16.07%,若利用投资报酬率评价部门业绩,B 部门不愿接受投资。

(3)放弃投资后的投资报酬率=(90000-6500)/(560000-50000) ×100%=16.37%

该投资税前报酬率为 13%,超过了公司要求的报酬率,对公司有利,但 B 部门经理却愿意放弃该项资产,以提高部门的投资报酬率。

下列选项中影响每股收益的因素有( )。

A.销售水平

B.资本结构

C.变动成本率

D.债务利率

E.所得税税率

为证实会计记录中所列的固定资产是否存在,了解其目前的使用状况,注册会计师应当实施( )程序。

A.对固定资产实地观察

B.检查固定资产的所有权归属

C.以实地为起点,追查固定的明细分类账

D.以固定资产明细分类账为起点,进行实地追查

对于固定资产的存在性,一般以明细账为起点,进行实地追查。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-17

- 2021-06-27

- 2021-07-26

- 2020-07-30

- 2021-06-28

- 2021-05-06

- 2021-04-27

- 2021-03-28

- 2021-09-04

- 2020-10-22

- 2020-11-11

- 2020-07-01

- 2020-02-08

- 2021-01-10

- 2020-09-17

- 2020-06-09

- 2021-08-21

- 2020-08-27

- 2021-03-09

- 2020-12-08

- 2020-06-11

- 2021-01-20

- 2021-09-04

- 2021-01-13

- 2021-09-06

- 2020-05-18

- 2021-05-02

- 2020-11-22

- 2020-04-09

- 2021-09-10