2020年注册会计师考试《公司战略与风险管理》模拟试题(2020-11-29)

发布时间:2020-11-29

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、亚强公司的前身是主营五金矿产进出口业务的贸易公司。2014年,公司在“将亚强从贸易型企业向资源型企业转型”的战略目标指引下,对北美N矿业公司发起金60亿美元的收购,其收购资金中有40亿美元有国内银行贷款提供。亚强公司对北美N矿业公司的收购类型包括( )。【多选题】

A.纵向并购

B.产业资本并购

C.杠杆并购

D.金融资本并购

正确答案:A、B、C

答案解析:“亚强公司的前身是主营五金矿产进出口业务的贸易公司……对北美N矿业公司发起金额为60亿美元的收购”,该并购属于纵向并购,选项A正确;作为并购主体的亚强公司是非金融企业,该并购属于产业资本并购,选项B正确;“对北美N矿业公司发起金额为60亿美元的收购,其收购资金中有40亿美元由国内银行贷款提供”,该并购属于杠杆并购,选项C正确。

2、H公司目前正在对其产品消费市场进行细分,可以有无数种因素影响细分的结果,但评价细分市场的合理性时一般应考虑的因素有( )。【多选题】

A.可衡量性

B.可进入性

C.适应性

D.足量性

正确答案:A、B、C、D

答案解析:在细分市场时应考虑如下因素:可衡量性、可进入性、适应性、稳定性、足量性。

3、美国在医疗保健方面的年人均支出为5711美元,几乎比排名第二的挪威的数字高出50%。挪威的年人均医疗保健方面的支出为3809美元,此外,瑞士为3776美元,冰岛为3110美元,德国为3001美元。甲公司为国内上市的医疗保健品公司。甲公司正在研究在上述国家直接投资生产医疗保健品。基于上述国家在医疗保健方面的年人均支出分析,属于甲公司在PEST分析中应当考虑的()。【单选题】

A.政治和法律因素

B.经济因素

C.社会和文化因素

D.技术因素

正确答案:B

答案解析:PEST分析用于外部宏观环境分析,包括:政治和法律因素、经济因素、社会和文化因素以及技术因素。甲公司对上述国家在医疗保健方面的年人均支出分析,属于PEST分析中的经济因素分析。

4、以下属于我国《企业内部控制基本规范》关于内部监督要素的要求的有( )。【多选题】

A.企业应当根据本规范及其配套办法,制定内部控制监督制度,明确内部审计机构(或经授权的其他监督机构)和其他内部机构在内部监督中的职责权限,规范内部监督的程序、方法和要求

B.企业应当制定内部控制缺陷认定标准,对监督过程中发现的内部控制缺陷,应当分析缺陷的性质和产生的原因,提出整改方案,采取适当的形式及时向董事会、监事会或者经理层报告

C.企业应当结合内部监督情况,定期对内部控制的有效性进行自我评价,出具内部控制自我评价报告

D.企业应当以书面或者其他适当的形式,妥善保存内部控制建立与实施过程中的相关记录或者资料,确保内部控制建立与实施过程的可验证性

正确答案:A、B、C、D

答案解析:我国《企业内部控制基本规范》关于内部监督要素的要求(1)企业应当根据本规范及其配套办法,制定内部控制监督制度,明确内部审计机构(或经授权的其他监督机构)和其他内部机构在内部监督中的职责权限,规范内部监督的程序、方法和要求。内部监督分为日常监督和专项监督。日常监督是指企业对建立与实施内部控制的情况进行常规、持续的监督检查;专项监督是指在企业发展战略、组织结构、经营活动、业务流程、关键岗位员工等发生较大调整或变化的情况下,对内部控制的某一或者某些方面进行有针对性的监督检查。专项监督的范围和频率应当根据风险评估结果以及日常监督的有效性等予以确定。(2)企业应当制定内部控制缺陷认定标准,对监督过程中发现的内部控制缺陷,应当分析缺陷的性质和产生的原因,提出整改方案,采取适当的形式及时向董事会、监事会或者经理层报告。内部控制缺陷包括设计缺陷和运行缺陷。企业应当跟踪内部控制缺陷整改情况,并就内部监督中发现的重大缺陷,追究相关责任单位或者责任人的责任。(3)企业应当结合内部监督情况,定期对内部控制的有效性进行自我评价,出具内部控制自我评价报告。内部控制自我评价的方式、范围、程序和频率,由企业根据经营业务调整、经营环境变化、业务发展状况、实际风险水平等自行确定。(4)企业应当以书面或者其他适当的形式,妥善保存内部控制建立与实施过程中的相关记录或者资料,确保内部控制建立与实施过程的可验证性。

5、在财务战略矩阵中,如果企业的业务属于增值型现金剩余业务,则说明()。【多选题】

A.投资资本回报率大于资本成本

B.销售增长率大于可持续增长率

C.投资资本回报率小于资本成本

D.销售增长率小于可持续增长率

正确答案:A、D

答案解析:在财务战略矩阵中,如果投资资本回报率大于资本成本则属于增值型业务,如果投资资本回报率小于资本成本则属于减值型业务;如果销售增长率大于可持续增长率则属于现金短缺业务,如果销售增长率小于可持续增长率则属于现金剩余业务。

6、下列属于风险管理策略组成部分的有()。【多选题】

A.风险偏好和风险承受度

B.全面风险管理的有效性标准

C.风险管理的时机选择

D.全面风险管理的资源配置

正确答案:A、B、D

答案解析:本题考核风险管理策略的组成部分。风险管理策略的组成部分:(1)风险偏好和风险承受度。明确公司要承担什么风险。承担多少。(2)全面风险管理的有效性标准。明确怎样衡量我们的风险管理工作成效。(3)风险管理的工具选择。明确怎样管理重大风险。(4)全面风险管理的资源配置。明确如何安排人力、财力、物资、外部资源等风险管理资源。

7、下列关于战略群组表述正确的有( )。【多选题】

A.战略群组的提出使“同行是冤家”这句话变得不完全正确

B.一个行业可以只有一个战略群组,也可以每个企业成为一个不同的战略群组

C.战略群组划分的依据是企业是否采用了相同或相似的战略

D.战略群组可以用来预测市场变化

正确答案:A、B、C、D

答案解析:根据战略群组理论,同行未必是冤家,必须是在同一战略群组中才会产生直接竞争关系。如果产业中的所有公司都基本认同了相同或相似战略,则该产业中就只有一个战略群组,反之每一个企业也可能成为一个不同的战略群组。

8、根据企业在不同发展阶段的特征,下列各项中正确的是( )。【单选题】

A.衰退期财务风险、经营风险都高,股利全部分配给股东,股价呈下降并波动趋势

B.成熟期财务风险、经营风险和股利分配率都是中等,资本结构为权益资本加债务资本

C.导人期经营风险很高而财务风险很低,资金来源主要是风险资本,随着企业的发展股价迅速增长

D.成长期经营风险高而财务风险低,权益资本在资金来源中所占的比重增加,股利分配率低且股价也较低

正确答案:C

答案解析:导入期由于企业存在很大的不确定性因而经营风险非常高,导入期企业很少进行借债,一般只有风险投资者投资,所以财务风险非常低,资金主要来源于风险资本,导入期的企业受到风险投资家的追捧,会吸引更多的投资者,所以股价迅速增长,选项C正确。

9、M公司是一家电视制造企业,公司准备对电视的行业环境进行分析,想知道电视行业目前处于生命周期的哪一个阶段,则在进行分析时可以采用的指标有( )。【多选题】

A.市场份额

B.需求增长率

C.产品品种

D.竞争者数量

正确答案:A、B、C、D

答案解析:本题考核行业所处生命周期的判断指标。判断行业处于生命周期所处阶段的主要指标有:市场份额、需求增长率、产品品种、竞争者数量等。

10、企业在选择风险理财策略时,需要考虑的方面包括( ) 。【多选题】

A.与公司整体风险管理策略一致,通盘考虑

B.要根据所面对的风险的性质,采用与之相匹配的风险理财手段

C.选择合适的风险理财工具

D.考虑成本与收益的平衡

正确答案:A、B、C、D

答案解析:选择风险理财策略要考虑以下几点:(1)与公司整体风险管理策略一致。选择风险理财的策略,要与公司整体风险管理策略通盘考虑。应根据公司风险管理整体策略确定的风险偏好和承受度确定风险理财的目标,并量化风险的特性及其价值。(2)要根据所面对的风险的性质,采用与之相匹配的风险理财手段。(3)选择风险理财工具的要求。风险理财工具有多种,如准备金、保险、应急资本、期货、期权、其他衍生产品等,企业在选择这些风险理财工具时,要考虑以下几点:合规的要求;可操作性;法律法规环境;企业的熟悉程度;风险理财工具的风险特征;不同的风险理财手段可能适用同一风险。(4)考虑成本与收益的平衡。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.因被审计单位舞弊导致的重大错报未被发现的风险,通常大于因错误导致的重大错报未被发现的风险

C.因内部控制失效导致的重大错报未被发现的风险,通常大于因注册会计师判断失误导致的重大错报未被发现的风险

D.管理层舞弊导致的重大错报未被发现的风险,通常大于员工舞弊导致的重大错报未被发现的风险

B.权责发生制

C.实质重于形式

D.及时性

B.通过定期比较银行存款日记账记录的日期与支票副本的日期,独立检查入账的及时性

C.独立编制银行存款余额调节表

D.会计主管应独立检查记入银行存款日记账和应付账款明细账的金额的一致性,以及与支票汇总记录的一致性

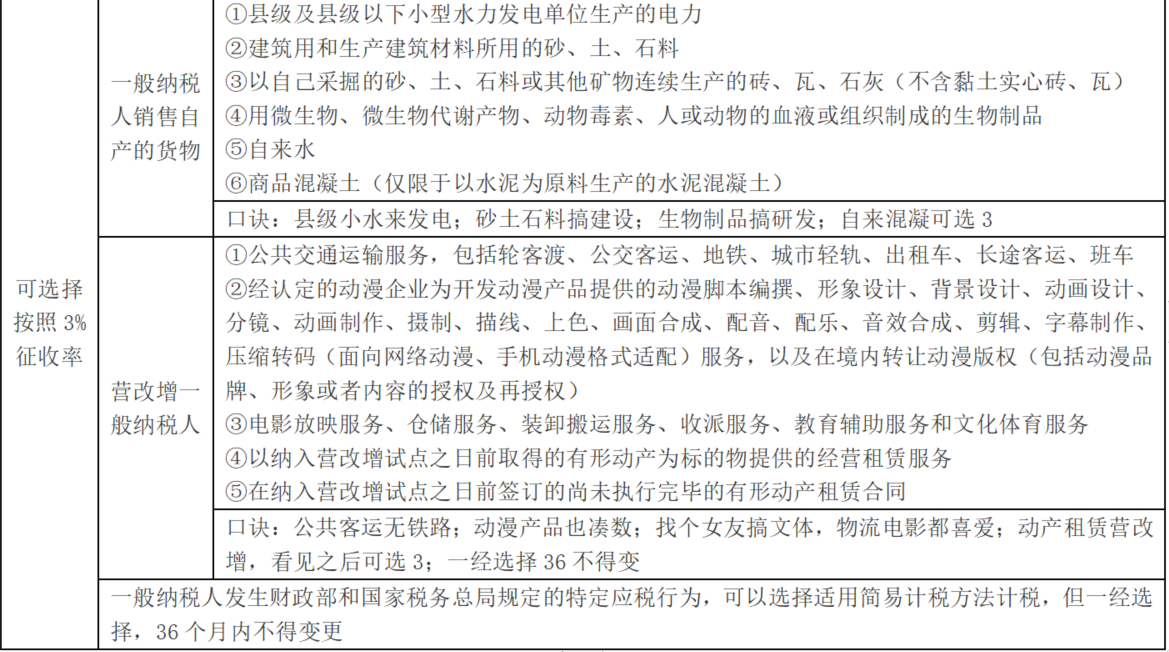

B.提供文化体育服务

C.提供公共交通运输服务

D.提供税务咨询服务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2021-02-16

- 2021-01-25

- 2021-08-31

- 2021-04-16

- 2019-01-18

- 2021-07-02

- 2021-08-10

- 2020-02-16

- 2021-09-07

- 2020-12-28

- 2020-07-15

- 2020-03-23

- 2021-08-26

- 2021-08-14

- 2020-10-25

- 2021-02-04

- 2020-08-09

- 2020-12-29

- 2020-05-06

- 2020-11-08

- 2021-02-10

- 2020-09-25

- 2021-02-24

- 2020-04-07

- 2020-10-23

- 2020-01-26

- 2020-06-17

- 2020-04-02

- 2021-06-03