2020年注册会计师考试《财务成本管理》每日一练(2020-07-20)

发布时间:2020-07-20

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在边际贡献大于固定成本的情况下,下列措施中有利于降低企业联合风险的有( )。【多选题】

A.增加产品销量

B.提高产品单价

C.提高资产负债率

D.节约固定成本支出

正确答案:A、B、D

答案解析:本题的主要考核点是三个杠杆的相互关系以及总杠杆的作用原理。通常把经营杠杆和财务杠杆的连锁作用称为联合杠杆作用。联合杠杆的作用程度,可用联合杠杆系数表示,它是经营杠杆系数和财务杠杆系数的乘积,其计算公式为:DTL=DOL×DFL。因此,凡是有利于降低企业经营杠杆和财务杠杆的措施都有利于降低企业总风险。经营杠杆系数=(单价-单位变动成本)×销量/[(单价-单位变动成本)×销量-固定成本],所以,增加产品销量、提高产品单价和节约固定成本支出均可降低企业经营杠杆。财务杠杆系数=息税前利润/[息税前利润-利息-优先股股利/(1-所得税税率)],从上述公式可以看出,发行公司债券、增加银行借款、发行优先股等均会增加固定性融资成本,在其他条件不变时,均会加大财务杠杆系数。

2、下列关于经济增加值的表述中正确的是()。【多选题】

A.成长阶段的公司经济增加值较少

B.成长阶段的公司经济增加值较高

C.衰退阶段的公司经济增加值可能很高

D.衰退阶段的公司经济增加值可能很低

正确答案:A、C

答案解析:选项AC正确:经济增加值具有“投资报酬率”误导使用人的缺点。例如成长阶段的公司经济增加值较少,衰退阶段的公司经济增加值可能很高。

3、下列关于配股价格的表述中,正确的是( )。【单选题】

A.配股的拟配售比例越高,配股除权价也越高

B.当配股价格低于配股除权价时,配股权处于实值状态

C.如果原股东放弃配股权,其财富将因公司实施配股而受损

D.当配股后的股票市价低于配股除权价格时,参与配股股东的股份被“填权”

正确答案:C

答案解析:配股除权参考价=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例),当所有股东都参与配股时,此时股份变动比例(即实际配售比例)等于拟配售比例,公式可化为配股除权价格=(配股前每股市价-配股价格+配股价格+配股价格×拟配售比例)/(1+拟配售比例)=(配股前每股市价-配股价格)/(1+拟配售比例)+配股价格,由于配股前的每股价格高于配股价格,因此配股的拟配售比例越高,配股除权价会越低,选项A错误;配股权的执行价格(即配股价格)低于当前股票价格,配股权是实值期权,选项B错误;由于配股价格低于当前市价,所以如果原股东放弃配股权,其财富将因公司实施配股而受损,选项C正确;当配股后的股票市价低于配股除权价格时,参与配股股东的股份被“贴权”,选项D错误。

4、某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择:已知甲方案净现值的期望值为1000万元,标准差为300万元;乙方案净现值的期望值为1200万元,标准差为330万元。下列结论中正确的是()。【单选题】

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲乙方案的风险大小

正确答案:B

答案解析:当两个方案的期望值不同时,决策方案只能借助于变化系数这一相对数值。变化系数=标准差/期望值,变化系数越大,风险越大;反之,变化系数越小,风险越小。甲方案变化系数=300/1000×100%=30%;乙方案变化系数=330/1200×100%=27.5%。显然甲方案的风险大于乙方案。

5、如果资本市场是完全有效的,则下列说法正确的是()。【单选题】

A.拥有内幕信息的人士将获得超额收益

B.价格能够反映所有可得到的信息

C.股票价格不波动

D.投资股票将不能获利

正确答案:B

答案解析:资本市场完全有效的含义是:价格能够反映所有可得到的信息;拥有内幕信息的人士将不能获得超额收益;投资股票只能获得等风险投资的收益率。选项B正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.甲、乙、丙均以其在会计师事务所中的财产份额为限承担责任

C.以该会计师事务所的全部财产为限承担责任

D.甲、乙承担无限连带责任,丙以其在会计师事务所中的财产份额为限承担责任

B.产品事业部制组织结构

C.区域事业部制组织结构

D.战略业务单位组织结构

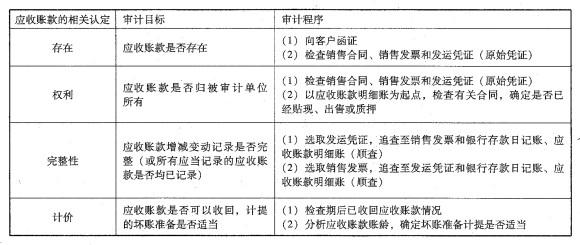

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。

某公司的主营业务是软件开发。该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。该公司适宜采纳的成本核算制度是( )。

A.产量基础成本计算制度

B.作业基础成本计算制度

C.标准成本计算制度

D.变动成本计算制度

解析:作业基础成本计算制度可以更准确地分配间接费用,尤其是在新兴的高科技领域,在这些领域中,直接人工成本和直接材料成本只占全部成本的很小部分,而且它们与间接成本之间没有因果关系,不应作为成本分配的基础。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-26

- 2020-08-24

- 2020-02-18

- 2020-04-05

- 2019-11-19

- 2021-03-12

- 2020-02-24

- 2021-06-26

- 2021-06-10

- 2020-05-02

- 2021-03-03

- 2020-12-31

- 2021-02-21

- 2020-06-24

- 2021-09-03

- 2021-08-16

- 2020-12-24

- 2020-09-27

- 2021-01-19

- 2021-05-12

- 2021-05-05

- 2021-02-24

- 2020-09-09

- 2020-12-18

- 2020-06-01

- 2020-04-29

- 2020-08-15

- 2021-04-30

- 2020-02-25

- 2019-11-05