2021年注册会计师考试《财务成本管理》章节练习(2021-10-07)

发布时间:2021-10-07

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第五章 资本成本5道练习题,附答案解析,供您备考练习。

1、某公司折价发行10年期,票面年利率10%,分期付息、到期一次还本的公司债券,该公司适用的所得税税率为25%,在不考虑筹资费的前提下,则其税后资本成本( )。【单选题】

A.大于7.5%

B.小于7.5%

C.等于6%

D.小于6%

正确答案:A

答案解析:在不考虑筹资费的前提下,平价发行债券的税后资本成本=票面利率×(1-所得税税率)=7.5%,由于折价发行债券的税后资本成本大于平价发行债券的税后资本成本,所以,债券的税后资本成本大于7.5%。

2、甲公司2年前发行了期限为5年的面值为100元的债券,票面利率为10%,每半年付息一次,到期一次还本,目前市价为95元,假设债券税前周期资本成本为k,则正确的表达式为( )。【单选题】

A.95=10×(P/A,k,3)+100×(P/F,k,3)

B.100=10×(P/A,k,5)+100×(P/F,k,5)

C.95=5×(P/A,k,6)+100×(P/F,k,6)

D.100=5×(P/A,k,4)+100×(P/F,k,4)

正确答案:C

答案解析:债券市价=利息的现值合计+本金的现值(面值的现值),该债券还有三年到期,一年付息两次,所以折现期是6,因此本题的答案为选项C。

3、下列说法正确的有( )。【多选题】

A.在其他条件一定的情况下,分期付息债券的发行价格高于面值,债券的资本成本降低

B.在其他条件一定的情况下,分期付息债券的发行价格低于面值,债券的资本成本提高

C.在其他条件一定的情况下,分期付息债券的发行价格与其资本成本反向变化

D.在其他条件一定的情况下,分期付息债券的发行费用与其资本成本同向变化

正确答案:A、B、C、D

答案解析:在其他条件一定的情况下,对于发行公司而言,分期付息债券如果溢价发行即意味着未来现金流出的现值小于现金流人的现值,因此,债券的资本成本降低;分期付息债券如果折价发行即意味着未来现金流出的现值大于现金流人的现值,因此,债券的资本成本提高。在其他条件一定的情况下,分期付息债券的发行价格与其资本成本(即折现率)反向变化;在其他条件一定的情况下,分期付息债券的发行费用(即减少现金流入)与其资本成本同向变化。

4、普通股成本的计算方法有()。【多选题】

A.财务比率法

B.股利增长模型法

C.资本资产定价模型法

D.债券收益加风险溢价法

正确答案:B、C、D

答案解析:普通股成本的计算方法主要有股利增长模型法、资本资产定价模型法和债券收益加风险溢价法三种。

5、某公司债券税前成本为10%,所得税税率为25%,该公司属于风险较高的企业,若采用经验估计值,按照风险溢价法所确定的普通股成本为()。【单选题】

A.10.5%

B.11.5%

C.12.5%

D.13%

正确答案:C

答案解析:风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。×(1-25%)+5%=12.5%

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司发现乙公司尚有部分红薯要出售且价格便宜,遂于2019年3月1日决定与乙公司再签订一份红薯买卖合同,总价款为100万元,仍由乙公司代办托运,货交承运人丙公司后视为完成交付。其他条款与玉米买卖合同的约定相同。

2019年4月1日,乙公司按照约定将玉米和红薯交给丙公司,甲公司将100万元支付给乙公司。按照托运合同的约定,丙公司应在十五天之内将玉米和红薯运送至甲公司。

2019年4月5日,甲公司与丁公司签订转卖玉米的合同,总价款200万元,并指示丙公司将玉米运交给丁公司。4月10日,丙公司运送玉米过程中,因遇到泥石流导致玉米全部毁损。丁公司因未收到货物拒不付款,甲公司因未收到丁公司货款拒绝支付乙公司玉米尾款100万元。

后来红薯遇销售旺季,丙公司以自己名义以150万元的价格将红薯转卖给不知情的戊公司,并完成交付,但尚未收取货款。甲公司得知后,拒绝追认丙公司的行为,要求戊公司返还红薯。

要求:

根据上述内容,分别回答下列问题。

(1)玉米在运往丁公司途中毁损的风险由谁承担 并说明理由。

(2)甲公司能否以未收到丁公司的玉米货款为由,拒绝向乙公司支付尾款 并说明理由。

(3)乙公司未收到甲公司的玉米尾款,能否同时要求甲公司承担定金责任和违约金责任 并说明理由。

(4)甲公司是否有权要求戊公司返还红薯 并说明理由。

(2)甲公司不能以未收到丁公司的玉米货款为由,拒绝向乙公司支付尾款。根据合同的相对性原理,甲公司与乙公司之间、甲公司与丁公司之间分别存在买卖合同,虽然两个合同的标的物是同一的,但是乙公司与丁公司之间没有关联,所以甲公司不能以未收到丁公司的玉米货款为由,拒绝向乙公司支付尾款。

(3)乙公司不能同时要求甲公司承担定金责任和违约金责任。根据规定,在同一合同中,当事人既约定违约金,又约定定金的,一方违约时,当事人只能选择适用违约金或者定金条款,不能同时要求适用两个条款。

(4)甲公司无权要求戊公司返还红薯。根据规定,无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;除法律另有规定外,符合下列情形的,受让人取得该不动产或者动产的所有权:①受让人受让该不动产或者动产时是善意的;②以合理的价格转让;③转让的不动产或者动产依照法律规定应当登记的已经登记,不需要登记的已经交付给受让人。

在本题中,由于戊公司并不知情,并已经约定合理价格且完成交付,虽然没有实际支付货款,但不影响善意取得的效力,因此戊公司已经取得红薯的所有权,甲公司无权要求返还。

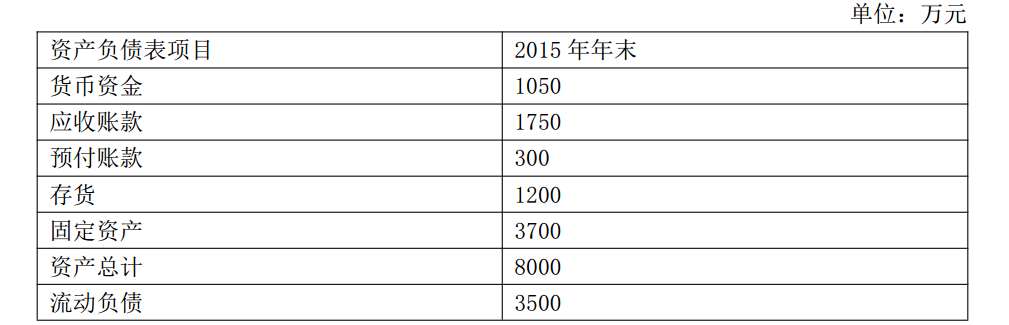

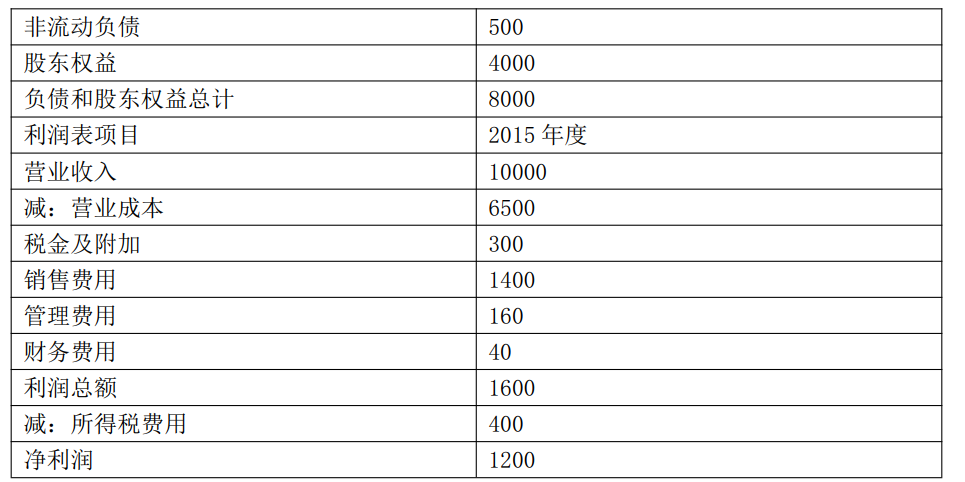

(1)甲公司2015年的主要财务报表数据

单位:万元

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

(次),权益乘数=8000/4000=2

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%-24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25-0.6)×1.5=11.7%

权益乘数变动对权益净利率的影响=12%×1.25×(2-1.5)=7.5%

(2)营业净利率是净利润占收入的比重,表明每1元营业收入带来的净利润,反映企业的盈利能力;总资产周转次数是营业收入与平均总资产的比值,表明1年中总资产周转的次数

(或者表明每1元总资产支持的营业收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1元股东权益控制的总资产的金额,反映企业的长期偿债能力。

两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

【提示】指标的经济含义的答题套路:

设Y=A/B

(1)Y的经济含义是“每1元B对应多少A”。

(2)Y比率越高,则企业的……能力越强/越弱。

B、业务单位战略

C、产品战略

D、职能战略

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-22

- 2021-06-12

- 2021-09-15

- 2020-12-26

- 2019-11-04

- 2020-10-16

- 2020-07-16

- 2020-02-07

- 2020-08-25

- 2019-11-20

- 2021-04-05

- 2021-06-09

- 2020-09-20

- 2021-09-11

- 2020-07-23

- 2020-08-29

- 2020-03-03

- 2020-09-14

- 2020-05-12

- 2020-02-01

- 2020-10-28

- 2019-12-19

- 2019-11-01

- 2020-07-26

- 2020-03-04

- 2020-03-12

- 2021-04-16

- 2021-05-25

- 2020-11-18

- 2021-03-11