2022年注册会计师考试《财务成本管理》历年真题(2022-02-27)

发布时间:2022-02-27

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、某产品的单位变动成本因耗用的原材料涨价而提高了1元,企业为抵消该变动的不利影响决定提高产品售价1元,假设其他因素不变,则该产品的盈亏临界点销售额不变。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“盈亏临界点销售额的内容”。盈亏临界点销售量不变,并不是盈亏临界点销售额不变,盈亏临界点销售额=固定成本/边际贡献率=固定成本/(1-变动成本率)=固定成本/(1-单位变动成本/单价)。

2、某企业所处行业缺乏吸引力,企业也不具备较强的能力和技能转向相关产品或服务时,较为现实的选择是采用()。【单选题】

A.同心多元化战略

B.离心多元化战略

C.扭转战略

D.剥离战略

正确答案:B

答案解析:本题考核的知识点是“对离心多元化战略概念的理解”。离心多元化是指企业进入与当前产业不相关的产业的战略。如果企业当前产业缺乏吸引力,而企业也不具备较强的能力和技能转向相关产品或服务,较为现实的选择是采用离心多元化战略。

3、使用投资报酬率考核投资中心的业绩,便于不同部门之间的比较,但可能会引起部门经理投资决策的次优化。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“投资报酬率作为投资中心业绩评价指标的优缺点”。投资报酬率是相对指标,因此,便于不同部门之间的比较。投资报酬率指标的不足是:部门经理会放弃高于资本成本而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于资本成本的某些资产。

4、在采用风险调整折现率法评价投资项目时,下列说法中,错误的是()。【单选题】

A.项目风险与企业当前资产的平均风险相同,只是使用企业当前资本成本作为折现率的必要条件之一,而非全部条件

B.评价投资项目的风险调整折现率法会缩小远期现金流量的风险

C.采用实体现金流量法评价投资项目时应以加权平均资本成本作为折现率,采用股权现金流量法评价投资项目时应以股权资本成本作为折现率

D.如果净财务杠杆大于零,股权现金流量的风险比实体现金流量大,应使用更高的折现率

正确答案:B

答案解析:本题考核的知识点是“风险调整折现率法评价投资项目的内容”。风险调整折现率法采用单一的折现率同时完成风险调整和时间调整,这种做法意味着风险随时间推移而加大,可能与事实不符,夸大远期现金流量风险。

5、假设其他因素不变,下列变动中有助于提高杠杆贡献率的有()。【多选题】

A.提高净经营资产利润率

B.降低负债的税后利息率

C.减少净负债的金额

D.减少经营资产周转次数

正确答案:A、B

答案解析:本题考核的知识点是“杠杆贡献率、净财务杠杆的计算公式,以及净经营资产利润率的分解公式”。杠杆贡献率=(净经营资产利润率-税后利息率)×净财务杠杆=(税后经营利润率×净经营资产周转次数-税后利息率)×净负债/股东权益。

6、对于看涨期权来说,期权价格随着股票价格的上涨而上涨,当股价足够高时期权价格可能会等于股票价格。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“对看涨期权概念的理解”。本题说法不正确。

7、下列关于增值与非增值成本的表述中,正确的有()。【多选题】

A.执行增值作业发生的成本都是增值成本

B.执行非增值作业发生的成本都是非增值成本

C.一旦确认某项作业为非增值作业,就应当采取措施将其从价值链中消除,不能立即消除的也应采取措施逐步消除

D.增值成本=实际增值作业产出数量×(标准单位变动成本+标准单位固定成本)

正确答案:B、C、D

答案解析:本题考核的知识点是“对‘非增值作业’、‘增值成本’、‘非增值成本’概念的理解”。非增值成本是由于非增值作业和增值作业的低效率而发生的作业成本,由此可知,选项A的说法不正确,选项B的说法正确;只有增值作业,才能产生增值成本,增值成本=当前的实际作业产出数量×(标准单位变动成本+标准单位固定成本),所以,选项D的说法正确;增值作业是指那些需要保留在价值链中的作业,而非增值作业是指那些不应保留在价值链中的作业,需要将它们从价值链中消除或通过持续改善逐步消除,所以选项C的说法正确。

8、已知经营杠杆系数为4,每年的固定成本为9万元,利息费用为1万元,则利息保障倍数为()。【单选题】

A.2

B.2.5

C.3

D.4

正确答案:C

答案解析:本题考核的知识点是“经营杠杆系数的简化公式和利息保障倍数的公式的计算”。经营杠杆系数=(息税前利润+固定成本)/息税前利润=1+9/息税前利润=4,解得:息税前利润=3(万元),故利息保障倍数=3/1=3。

9、债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。【单选题】

A.偿还期限长的债券价值低

B.偿还期限长的债券价值高

C.两只债券的价值相同

D.两只债券的价值不同,但不能判断其高低

正确答案:B

答案解析:本题考核的知识点是“对债券价值公式的理解”。债券价值=债券未来现金流入的现值,在其他条件相同的情况下,由于期限越长未来现金流入的现值越大,所以债券价值越大。

10、从承租人的角度来看,杠杆租赁与直接租赁并无区别。(.)【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“杠杆租赁和直接租赁的区别”。从承租人的角度来看,杠杆租赁和直接租赁没有什么区别,都是向出租人租入资产。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

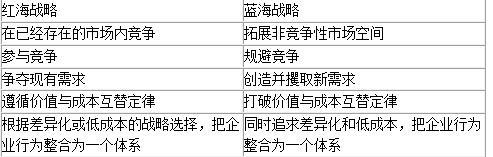

B.红海战略满足现有需求,蓝海战略创造新需求

C.红海战略遵循价值与成本互替定律,蓝海战略打破价值与成本互替定律

D.红海战略基于竞争,蓝海战略基于价值创新

【答案解析】 红海和蓝海战略比较

B.宽恕制度

C.适用除外制度

D.经营者承诺制度

在对累计折旧进行审计中,E注册会计师结合戊公司的具体情况,做出以下调整建议,其中正确的有( )。

A.对于已全额计提减值准备的固定资产K设备,戊公司照常计提折旧,注册会计师建议冲回

B.因更新改造而停止使用的固定资产J厂房,戊公司已停止计提折旧,注册会计师建议补提折旧

C.因大修理而停止使用的固定资产T汽车,戊公司已停止计提折旧,注册会计师建议补提折|日

D.戊公司对本年度开始未使用、不需用和暂时闲置的一批机器设备暂停折旧,注册会计师建议按照原规定补提折旧

因更新改造而停止使用的固定资产,应该停止计提折旧,所以戊公司的处理是正确的,选项B中注册会计师并不需要提请调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-16

- 2020-08-18

- 2020-03-20

- 2022-02-24

- 2021-12-27

- 2021-09-12

- 2022-02-09

- 2021-07-28

- 2020-09-21

- 2020-09-26

- 2020-01-06

- 2021-01-07

- 2020-11-29

- 2020-12-26

- 2019-12-27

- 2022-02-11

- 2020-05-24

- 2020-08-14

- 2021-09-08

- 2020-02-25

- 2021-01-09

- 2021-06-17

- 2021-10-19

- 2021-04-25

- 2021-10-23

- 2020-08-04

- 2020-07-19

- 2020-03-26

- 2022-01-09

- 2021-06-14