2019注册会计师备考小技巧拿走不谢!

发布时间:2019-06-19

距离2019年注册会计师考试还有2个月的时间,不知道各位小伙伴复习的怎么样了,今天小编为大家整理了一些注册会计师备考小技巧,拿走不谢!

1.备考环境

首先在备考注册会计师时你需要一个安静的学习环境和积极的学习氛围,只有在这样的环境里你才能静下心来取思考、背诵、理解,小编建议可以考虑咖啡馆、图书馆以及教室,这些地方都很安静且学习氛围浓重,有助于我们的思考复习。

2.学习计划

其次在备考时要制定严谨的学习计划,要划重点的学习,每天严格按照计划学习不做无用工死记硬背,用理解的方式去记忆,只有理解了才可以举一反三不会因为考试题型的变化而紧张。

3.复习要点

然后一定要去把往年的真题找出来做一遍,再一次强调一定要去把往年的真题找出来做一遍这样的目的在于你可以通过往年的考试真题去考察自己的基础知识够不够牢固,对自己的复习做一个评估,方便自己进行查漏补缺看看自己在哪方面不足,还需要进行精确化补充知识,对于哪些知识把握还不够准确,还需要反复练习,所以在强调一次一定要去把往年的真题找出来做一遍。

最后提醒各位小伙伴,一定放平心态,有很多小伙伴在平时发挥的很好但是因为紧张导致考试的时候很多题没有做出来那就得不偿失了,预祝各位考试顺利

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

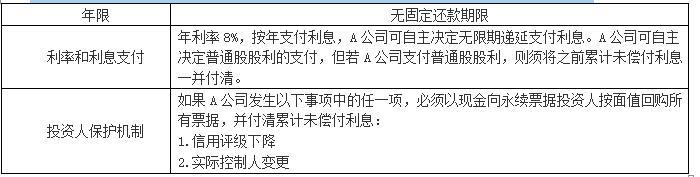

(1)A公司20×6年2月按面值向非关联投资者发行永续票据,部分合同条款摘录如下:

A公司将上述发行的永续票据按收到的发行款项扣除有关发行费用后的净额确认为权益工具。

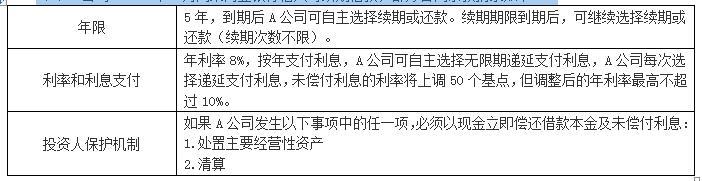

(2)A公司20×6年5月向某商业银行借入可续期借款,部分合同条款摘录如下:

A公司将上述可续期借款收到的款项确认为负债。

要求:假定不考虑其他条件,指出A公司关于金融工具的分类(金融负债和权益工具的区分)是否存在不当之处,并简要说明理由(不考虑相关税费或递延所得税的影响)。

理由:合同约定的投资人保护机制要求A公司在发生信用评级下降或实际控制人变更的情况下,回购所有票据并付清累计未偿付利息,而这些事项均为A公司无法自主决定或控制的未来不确定事项,因此,A公司不能无条件地避免以交付现金形式承担未来赎回永续票据和偿付利息的义务。该永续票据不应分类为权益工具。

(2)分类为负债存在不当之处。

理由:按合同条款:

①A公司可自主选择无限期递延偿付本金和利息,递延偿付利息导致的上调后年利率上限为10%,不会因利率畸高而迫使A公司不得不偿付利息。

②合同约定的投资人保护机制要求A公司在处置主要经营性资产时立即偿还本金和未偿付利息,该事项为A公司可自主决定的事项。

因此,以上合同条款意味着A公司能够无条件地避免交付现金或其他全融资产。

此外,尽管合同约定的投资人保护机制要求A公司在清算时立即偿还本金和未偿付利息,但按企业会计准则规定,在发行方清算时需以现金进行结算的约定不影响上述可续期借款分类为权益工具。

综上所述,该可续期借款应分类为权益工具。

凯德证券股份有限公司(以下简称凯德证券)成立于上世纪 90 年代,是一家综合类全国性证券公司。凯德证券通过多年的发展,在全国 60 多个城市设立了 150 余家证券营业部,业务涉及证券经纪、证券自营、证券承销与保荐、证券投资咨询、证券资产管理、直接投资、证券投资基金代销、为期货公司提供中间介绍业务等众多领域,拥有近 500 万个客户,各项业务的市场份额均位列中国内地证券公司前列,获得了包括“中国十佳证券公司”等在内的多项荣誉,在业内拥有良好的声誉,并获得客户的普遍认可。自 2001 年下半年开始,中国股票市场步入长达 4 年的熊市。4 年中,证券公司行业整体处于持续亏损状态。由于经纪业务收入急剧下降,经营举步维艰,部分证券公司开始从事高杠杆风险业务以谋求盈利。凯德证券虽未从事高杠杆风险的业务,但随着证券行业的整体亏损同样遭遇了经营困境。

凯德证券 2002 年度至 2005 年度净利润及分红情况如下所示(单位:亿元):

2005 年 5 月,经批准中国上市公司开始实施股权分置改革,解决了困扰我国资本市场多年的制度缺陷。对于证券公司,监管部门通过建立健全以风险监控为基础的证券公司分类标准和监管制度以实施综合治理。根据监管部门的要求,凯德证券在 2005 年下半年采取了一系列的变革措施。

2006 年年初,国家出台了一系列政策,鼓励证券公司通过兼并重组、优化整合做大做强,目标是将证券公司改造成为具有竞争力的现代金融企业。

2006 年上半年,随着投资者信心的恢复,国内资本市场直接融资快速发展,证券行业整体进入快速扩张时期。外资证券公司开始进入国内市场参与国内公司境外发行。为增强竞争力,凯德证券董事会决定进行业务扩张。由于证券市场连续 4 年的低迷,以及凯德证券不符合在主板首次公开发行股票的条件,凯德证券难以通过首发形式募集业务扩张所需资金。凯德证券董事会经研究决定,通过借壳方式尽快实现上市,上市后再谋求增发股票融资。

截至 2006 年中期,凯德证券的注册资本为 80 亿元,总股份为 80 亿股,股东有 30 多家企业,股权结构较为分散。

2006 年 10 月底,凯德证券选择了 A 股上市的银河股份有限公司(以下简称银河股份)作为借壳上市的目标公司。银河股份为商业企业,股票于 1994 年在上海证券交易所挂牌上市交易。截至 2006 年 9 月 30 日,银河股份总股数为 3 亿股,其中:控股股东华龙集团有限公司(为国有企业,以下简称华龙集团)持有的有限售条件股份为 2 亿股,占总股份的 66.67%;其他限售条件的流通股股东持股为 1 亿股,占总股份的 33.33%。凯德证券与银河股份签署了《银河股份吸收合并凯德证券协议书》(以下简称《吸收合并协议》)。为了有效地保障重组各方股东的利益,在《吸收合并协议》签署前一个工作日即申请了银河股份的长期停牌,停牌前一天银河股份收盘价为每股 4 元。

根据《吸收合并协议》约定,吸收合并的交易基准日为 2006 年 9 月 30 日;银河股份向华龙集团出售全部资产及负债;银河股份以新增股份换股吸收合并凯德证券。银河股份本次重大资产出售和吸收合并凯德证券事项同时进行,互为前提,吸收合并方案需待本次重大资产出售获得所有相关部门的批准或核准之后才能进行,本次重大资产出售的生效亦取决于吸收合并方案的完成。根据有关规定,银河股份本次资产出售行为属于重大资产出售,需获得银河股份股东大会审议通过,并需经中国证监会及国有资产管理部门批准或核准后,方可实施。

银河股份根据《吸收合并协议》约定的框架,与华龙集团签署了《银河股份与华龙集团关于银河股份资产转让协议书》(以下简称《资产转让协议》)。《资产转让协议》规定,银河股份向华龙集团转让全部资产及负债,转让价格为银河股份截至 2006 年 9 月 30 日经评估并经核准备案的净资产额 7 亿元。银河股份现有业务及全部职工(含离退休人员)将随资产及负债一并由华龙集团承接。

银河股份以新增股份换股吸收合并凯德证券,其换股比例以双方市场化估值为基础确定。银河股份的换股价格按吸收合并停牌前一天的收盘价每股 4 元确定;凯德证券的股权价值以明德证券有限公司(以下简称明德证券)出具的财务顾问报告所确认的合理估值为基准,确定为每股 2元。最终确定的换股比例为 1 股银河股份换取 2 股凯德证券股份。

明德证券对凯德证券的合理估值是基于以下资料,并综合考虑了市场等其他因素得出的:

第一,当时证券行业可比上市公司甲公司的预期增长率与凯德证券一致,甲公司 2005 年股利支付率为 35%,预计 2006 年的净利润和股利增长率均为 6.5%,β值为 1.5,国库券利率为 3%,证券市场平均收益率为 6%,根据经尚文会计师事务所审核的盈利预测报告,预计凯德证券 2006 年度实现的每股收益为 0.06 元。

第二,大明资产评估有限公司(以下简称大明评估)以凯德证券 2006 年第 4 季度至 2014 年第 4 季度为详细预测期,之后年度为后续预测期,以凯德证券的资本成本作为折现率,对预计的实体现金流量进行折现合计为 244 亿元。交易基准日凯德证券的账面资产总额为 110 亿元,账面负债总额为 80 亿元,为简便计算,假设债务账面价值等于净债务市场价值。对于银河股份转让给华龙集团的资产所涉及的债权、债务,根据《资产转让协议》的约定,自《资产转让协议》生效之日起,银河股份转让资产涉及的债权、债务,无论转让资产的交接、权属变更登记或备案手续是否完成或债务的转移是否取得债权人的同意,于转让资产之前已存在或将来可能发生的任何权利、权益、风险、损失、义务、责任、债务均由华龙集团享有及承担;对于银河股份吸收合并凯德证券所涉及的债权、债务,根据《吸收合并协议》的约定,银河股份吸收合并凯德证券之后的存续公司承接凯德证券全部资产、负债、经营资质、业务、人员、经营体系以及重要协议等。本次交易完成后,原凯德证券法人资格将予以注销。

2006 年 12 月上旬,银河股份重大资产出售暨吸收合并凯德证券方案经中国证监会审核通过,并经国有资产管理部门批准。2006 年 12 月中旬,银河股份顺利实施了重大资产出售暨吸收合并凯德证券。吸收合并完成后,凯德证券原法人主体资格被注销,银河股份依法承接其全部资产、负债、经营资质、业务、人员、经营体系以及重要协议等,并相应修改章程、变更注册地址、经营范围,上市公司名称变更为“凯德证券股份有限公司”。吸收合并后上市公司股票的简称由“银河股份”变更为“凯德证券”,并恢复交易。截至 2006 年 12 月 31 日,凯德证券收盘价上升至每股 20 元。

资料(二)

2007 年上半年,中国多层次资本市场建设有明显的加速趋势,在宏观经济向好的持续影响下,企业直接融资需求迅速增长,A 股市场成为当年上半年全球最大的 IPO 市场。随着中国资本市场进入快速发展阶段,多家证券公司通过增资扩股方式进一步做大做强,力求取得证券行业的领先地位。

2007 年 7 月,凯德证券董事会发布公告:为了发展需要,凯德证券拟向不超过 10 名特定对象以不低于每股 20 元的价格非公开发行不超过 10 亿股境内上市 A 股,计划募集资金不超过 300亿元。发行对象面向境内注册的证券投资基金管理公司、证券公司、财务公司、资产管理公司、保险公司、信托投资公司(以其自有资金)、其他境内法人投资者等合格境内机构投资者;最终发行价格由董事会和主承销商(保荐机构)根据市场化询价的情况确定。

非公开发行股票募集的资金将主要用于增加公司资本和营运资金。根据《上市公司证券发行管理办法》等有关非公开发行股票的规定,董事会对凯德证券实际情况进行了逐项自查后,认为凯德证券提出非公开发行股票的申请完全符合现行非公开发行股票的有关规定。

2007 年 11 月,经中国证监会核准,凯德证券最终向 8 名特定投资者非公开发行 7 亿股,实际募集资金达 250 亿元。此次定向增发大大提高了凯德证券的资本实力,其净资本的行业排名跃升为第二位。

资料(三)

2008 年,美国爆发了由次贷危机演变的金融危机,全球经济陷入衰退,中国证券市场随之出现了深幅调整。随着证券市场的持续低迷,凯德证券的经纪业务收入大幅下降。由于盈利能力大幅下滑,加上全球经济形势的不明朗以及国家宏观政策(如货币政策、财政政策)的不确定性,凯德证券董事会要求发展战略与投资管理委员会对未来发展战略进行深入的研究与分析。

凯德证券发展战略与投资管理委员会对凯德证券外部环境和内部环境采用 SWOT 分析方法进行了分析,认为目前凯德证券只选择国内市场并非长远之计,而且随着经济的全球化、中国机构投资者和个人投资者的不断壮大和成熟、企业海外融资额的不断上升,证券公司的各项业务未来发展趋势必将是国际化,因此建议凯德证券应选择国际化发展战略。

凯德证券董事会专门召开会议研究了发展战略与投资管理委员会提出的国际化战略。

凯德证券董事会经分析认为,发展战略与投资管理委员会的建议全面考虑了凯德证券所面临的外部环境,并充分分析了内部因素,所提建议适当,为此决定采纳。凯德证券董事会要求管理层开拓国际业务,走国际化发展道路,逐步降低对国内经纪业务的依赖。

根据董事会的要求,凯德证券管理层重点推进了 QFII、海外机构 B 股、跨国融资并购等国际业务,并着力搭建公司的国际化网络。但由于起步较晚、国际化人才缺失、品牌海外知名度低等原因,在国际化进程方面仍不尽如人意。

随着全球金融危机的进一步加深,部分境外证券公司的估值进一步下降,甚至出现境外证券公司破产的情形。董事会认为此时是收购境外证券公司拓展凯德证券国际业务的有利时机。而作为国际金融中心之一的中国香港,可以从事亚太地区乃至欧美等主要市场的证券交易,交易品种丰富,市场化程度高,投资者成熟、多元,文化认同上较欧美更为容易。同时,香港证券管理部门与内地已经签署了相关的监管备忘录,有益于内地与香港公司联动发展,内地的相关部门也在极力推动内地公司到香港发展。凯德证券董事会将首次收购目标确定在香港。经最终筛选,凯德证券拟将香港森隆证券集团股份有限公司(以下简称森隆证券)作为收购对象,并对其进行了尽职调查。

森隆证券是一家在中国香港联交所上市的公司,注册地为香港,是香港地区规模较大的证券公司之一,拥有齐全的交易牌照,已经营 36 年。森隆证券主要从事证券、股指期货、期权、融资融券、外汇和贵金属等方面的业务。森隆证券为 300 多家机构及超过 15 万名个人投资者提供服务,管理客户的资产超过 500 亿港元。森隆证券在亚太地区拥有 10 多家分支机构,在美国、欧洲等主要资本市场设立了国际销售点或建立了战略联盟。森隆证券还通过与美国、加拿大、英国及部分亚太国家的证券公司的合作,为客户提供海外金融市场的投资交易服务。

股指期货、期权和融资融券业务是证券公司规避股票经纪业务下滑风险的主要手段,有助于提高证券公司总体业务收入。森隆证券在融资融券、股指期货、期货期权、外汇等业务上的经验丰富。2008 年以来森隆证券股指期货业务收入、期权业务收入和融资融券利息收入合计占营业收入的比例始终维持在 20%至 25%的水平。

森隆证券于 2000 年已斥巨资建立了网上交易平台,是最早开发网上交易平台的香港地区证券公司之一。森隆证券网上交易平台成熟,是唯一一家与香港 27 家银行系统对接的网上交易平台。为了提高经纪业务的竞争力,森隆证券于 2009 年初推出了手机证券交易服务、24 小时环球期货网上交易服务,并推出了美股网上交易平台和外汇及贵金属交易平台加强版软件。

森隆证券在香港拥有良好的信誉和品牌效应。在经纪业务方面,森隆证券在香港联交所拥有近 30 个股票经纪席位,远高于其他当地证券公司;在投资银行业务方面,森隆证券主要从事国际投资银行业务,多次在海外并购业务中担任财务顾问,具有丰富的投资银行业务经验;在行业研究和个股研究方面,森隆证券设立了独立的研究部门,具有较强的研究能力,有评论指出森隆证券的研究能力不逊于国际著名投资银行。

森隆证券管理层多数成员拥有 20 年以上的金融企业经验,部分成员曾在国际著名投资银行或跨国公司担任要职。与其他香港本地证券公司相比,森隆证券管理团队人员变动相对较小,优秀专业人才流失率较低。

森隆证券 2009 年末的总资产约为 90 亿港元,净资产约为 20 亿港元。森隆证券 2011 年度实现净利润 1 亿港元,预计 2012 年度和 2013 年度的净利润均约为 1.5 亿港元。

2012 年初,凯德证券管理层与森隆证券大股东就收购其所持森隆证券股权进行了协商,初步确定收购价格按森隆证券在香港证券市场的最新收盘价溢价 1%确定。凯德证券管理层认为,这一收购价格低于与森隆证券可比的香港上市证券公司的估值水平。按此收购价格全面收购森隆证券的总支出约占凯德证券自有资金的 10%,不会对凯德证券的现金流产生重大影响。而且根据森隆证券 2009 年度预计净利润测算,投资回报率将超过 7%。凯德证券收购森隆证券后可以实现一定程度上的低成本,并且可以提供本土化服务,管理层认为此项收购可行,并制定收购森隆证券议案提交董事会审议。

凯德证券董事会最终通过此项收购议案。随后召开的凯德证券股东大会通过了收购森隆证券的议案。2012 年下半年,凯德证券通过市场化收购方式成功控股森隆证券。

资料(四)

2010 年 4 月,我国财政部、证监会、审计署、银监会和保监会联合发布了企业内部控制配套指引。凯德证券按规定应于 2012 年 1 月 1 日起开始执行该配套指引。为此,凯德证券于 2011 年下半年开始投资近亿元完善信息系统,强化 IT 治理建设。凯德证券引进了专业机构全面检查公司的信息系统,查找信息管理中的盲点,强化信息系统权限管理,规范网络建设。同时,凯德证券还加强了集中交易、法人结算、营销管理、融资融券、股指期货、人力管理、OA 等系统的升级优化。

凯德证券董事会根据配套指引对自身情况进行分析研究后认为,通过公司近几年的努力,完善了五个层次的风险管理和内部控制架构,基本符合内部控制配套指引的相关要求,可以有效地预防市场风险、信用风险、流动性风险等主要风险。公司内部控制的部分情况如下:

(1)企业建立了担保授权和审批制度,重大担保业务,报经股东(大)会批准。

(2)企业根据年度生产经营计划和业务外包管理制度,结合确定的业务外包范围,拟订实施方案,按照规定的权限和程序审核批准。总会计师参与了重大业务外包的决策。

(3)总会计师负责组织领导财务报告的编制、对外提供和分析利用等相关工作,并对财务报告的真实性、完整性负责。

(4)总会计师负责企业全面预算管理工作的组织领导。

(5)企业对外发生的经济行为,都应当订立书面合同。

(6)企业内部各管理层级均应当指定专人负责内部报告工作,重要信息应及时上报,并可以直接报告高级管理人员。

要求:

如果采用市盈率模型:

股权成本=3%+1.5×(6%-3%)=7.5%

预期市盈率=股利支付率/(股权成本-增长率)=35%/(7.5%-6.5%)=35

凯德证券的每股价值=35×0.06=2.10(元/股)

如果采用现金流量模型:

凯德证券的每股价值=(244-80)÷80=2.05(元/股)

2013年10月,甲企业接到一份服装加工的订单,由于资金不足,甲企业与提供原材料的乙公司签订合同,以本企业所有的一辆奔驰轿车(价值80万元)作抵押,为应付的50万元原材料货款提供担保。双方在合同中约定:如甲企业到期不能支付货款,则该奔驰车归乙公司所有。由于双方是多年合作关系,签订抵押合同后没有办理抵押登记。 2013年11月,甲企业为购买加工设备,又以该奔驰轿车作质押向丙公司提供担保,双方签订了质押合同并移交了该奔驰车。在质押期间,丙公司的工作人员开着质押的奔驰车办理公务时与他人相撞,汽车受损被送到丁修理厂修理,共花费修理费3000元。汽车修好后,丙公司派人去提车。丁修理厂收取修理费后,要求丙公司把以前所欠的1万元汽车维修费还清,遭到丙公司的拒绝,于是丁修理厂以行使留置权为名义拒绝交车。 要求:根据以上事实并结合法律的规定,回答下列问题。 (1)甲企业与乙公司签订的抵押合同约定“甲企业到期不能支付货款,则该奔驰车归乙公司所有”的条款是否有效?并说明理由。 (2)甲企业与乙公司签订的抵押合同没有办理抵押登记,抵押权是否设立?并说明理由。 (3)如果质押有效,奔驰车的3000元的修理费应由谁承担?并说明理由。 (4)丁修理厂是否可以行使留置权?并说明理由。

(1)甲企业与乙公司约定的该条款无效。根据规定,抵押权人在债务履行期届满前,不得与抵押人约定债务人不履行到期债务时抵押财产归债权人所有。如果双方在合同中约定债务人不履行到期债务时,抵押财产归债权人所有,则此条款无效。

(1)The Clause stipulated by A Company and B Company is invalid.ACCording to the RealRight law of the Peop1e’S RepubliC of China,the mortgagee and the mortgagor may,prior to the expiration of the time limit for paying debts,not stipulate that the ownership of the mortgaged property will attributed to the obligee when theob1igor fails to pay its due debts.If the partiesstipulate in the ContraCt that the ownership of themortgaged property will attributed to the obligeewhen the obligor fails to pay its due debts,suchstipulation shall be invalid.

(2)甲企业与乙公司之间设立了抵押权。根据规定,当事人以《物权法》规定的生产设备、原材料、半成品、产品,正在建造的船舶、航空器,交通运输工具设定抵押,抵押权自抵押合同生效时设立。未经登记,不得对抗善意第三人。因此对这些财产是否进行抵押登记,完全由当事人决定。

(2)The mortgage right is established between A Company and B Company.ACCording to the Real Right law of the People’S RepubliC of China,where a mortgage is established,as presCribed by the Real Right law,on manufaCturing faCilities,raw materials,semi—manufaCtured goods,finished products,buildings,vessels or aircraft under Construction,or means of Communications and transportation,the mortgage right shall be established since the mortgage Contract Comes into effect;without mortgage registration,the mortgage right may not Challenge any third party with good faith.Therefore,whether to go through the mortgage registration in respect of the property shall be deCided by the parties.

(3)修理费应由丙公司承担。根据规定,质权人负有妥善保管质押财产的义务;因保管不善致使质押财产毁损、灭失的,应当承担赔偿责任。

(3)The repair Costs shall be borne by C Company.ACCording to the Real Right law of the People’S RepubliC of China,a pledgee shall be obliged tO properly keep pledged properties;and where pledged properties are damaged Or lost byvirtue of improper keeping,the pledgee shall make Compensations.

(4)丁修理厂可以行使留置权。根据规定,留置权的成立条件是:①债权人占有债务人的动产;②债权人留置的动产,应当与债权属于同一法律关系,但企业之间留置的除外;③债权已届清偿期且债务人未按规定期限履行义务。本题中的情形符合留置权成立的条件,所以丁修理厂是可以行使留置权的。

(4)D Repair Shop may exerCise the lien.ACCording to the RealRight law of the People’SRepubliC of China,effeCtive Conditions of lien onChattels inClude:①the Chattels that are ownedby the obligor are lawfully oCCupied by theobligee;②the Chattels taken as lien by theobligee and the obligee’S rights shall fall into asame legal relationship,except for the lienbetween enterprises;③the obligor fai1s to payoff its due debts.In this Case,the effectiveConditions of 1ien are met,so the lien may be ex—erCiseD.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2019-11-29

- 2019-06-29

- 2020-02-16

- 2019-06-19

- 2019-07-19

- 2019-11-24

- 2019-01-12

- 2020-02-14

- 2019-07-12

- 2019-01-12

- 2019-07-19

- 2020-02-16

- 2019-11-16

- 2020-02-12

- 2019-11-16

- 2020-02-16

- 2019-07-12

- 2020-10-17

- 2020-02-14

- 2019-01-12

- 2020-02-16

- 2019-07-07

- 2019-11-16

- 2019-06-29

- 2020-02-16

- 2020-10-17

- 2019-11-29

- 2019-11-16

- 2019-06-19