2019年注册会计师考试《经济法》每日一练(2019-11-20)

发布时间:2019-11-20

2019年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、2010年1月,A上市公司准备增资发行股票,A公司下列情形构成其申请发行股票障碍的有()。【多选题】

A.2009年A公司曾公开发行过一次股票,但2009年营业利润比2008年下降55%

B.2007年A公司的财务报表被注册会计师出具了无法表示意见的审计报告

C.本次股票发行所募集资金的投资项目实施后,有可能会与控股股东产生同业竞争

D.2007年、2008年和2009年均按照企业会计准则的规定计提了资产减值准备

正确答案:A、B、C

答案解析:本题考核上市公司申请增发股票的条件。根据规定,最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形,因此选项A的表述构成本次发行股票的障碍;最近3年及一期财务报表未被注册会计师出具保留意见、否定意见或无法表示意见的审计报告,因此选项B的表述构成了本次发行的障碍;投资项目实施后,不会与控股股东或实际控制人产生同业竞争或影响公司生产经营的独立性,因此选项C的表述构成了本次发行的障碍。

2、董事陈某是否应就投资软件项目的损失对甲公司承担赔偿责任?并说明理由。【综合题(主观)】

答案解析:陈某无须承担赔偿责任。根据规定,董事会的决议违反公司章程,致使公司遭受严重损失的,参与决议的董事对公司负赔偿责任。但经证明在表决时曾表明异议并记载于会议记录的,该董事可以免除责任。在本题中,董事陈某在表决时曾表明异议并记载于会议记录,陈某可以免除责任。

3、甲与乙订立了一份苹果购销合同,约定:甲向乙交付20万公斤苹果,货款为40万元,乙向甲支付定金4万元;如任何一方不履行合同应支付违约金6万元。甲因将苹果卖与丙而无法向乙交付苹果,乙提出的如下诉讼请求中,既能最大限度保护自己的利益,又能获得法院支持的诉讼请求是( )。【单选题】

A.请求甲双倍返还定金8万元

B.请求甲双倍返还定金8万元,同时请求甲支付违约金6万元

C.请求甲支付违约金6万元,同时请求返还支付的定金4万元

D.请求甲支付违约金6万元

正确答案:C

答案解析:当事人既约定违约金,又约定定金的,一方违约时,对方可以选择适用违约金或者定金条款。选项C中,是原数返还定金,并没有适用定金罚则。

4、甲向乙借款4万元作为出资与他人合伙设立了一家食品厂(普通合伙企业)。借款到期后,乙要求甲偿还借款,甲个人财产不足以清偿。根据合伙企业法律制度的规定,下列有关偿还借款的方式中,正确的是( )。【单选题】

A.由于乙同时欠甲到期债务4万元,乙直接通知甲抵销

B.由于乙同时欠该食品厂4万元,乙直接通知甲抵销

C.由于甲是该食品厂的事务执行人,甲直接通知乙该笔债务转由食品厂承担

D.由于甲是该食品厂的事务执行人,甲直接决定以食品厂的财产设定担保以延期清偿该笔债务

正确答案:A

答案解析:选项A正确:属于合同的法定抵销;

5、下列各项中,依法不得收购A上市公司股份的是( )。【单选题】

A.曾经负有数额较大债务,刚清偿完毕不足12个月的B公司

B.曾任C公司董事长的甲自然人,C公司因不可抗力而被宣告破产不满3年

C.在过去的1年内因发布虚假信息而被中国证监会处罚的D上市公司

D.已持有A上市公司已发行股份12%的E投资公司

正确答案:C

答案解析:本题考核不得收购上市公司的情形。不得收购上市公司的情形包括:(1)收购人负有数额较大债务,到期未清偿,且处于持续状态;(2)收购人最近3年有重大违法行为或者涉嫌有重大违法行为;(3)收购人最近3年有严重的证券市场失信行为;(4)收购人为自然人的,存在《公司法》第147条规定情形;(5)法律、行政法规规定以及中国证监会认定的不得收购上市公司的其他情形。本题选项C因为D上市公司最近3年有严重的证券市场失信行为而不得收购上市公司。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A注册会计师在从事验资业务过程中,遇到下列事项,请代为作出正确的专业判断。

A:验资业务委托渠道复杂或不正常

B:出资人之间存在意见分歧

C:家庭成员共同出资

D:验资资料相互矛盾

需要注册会计师进行变更验资的情况主要包括:(1)被审验单位出资者(包括原出资者和新出资者)新投入资本,增加注册资本及实收资本。(2)分次出资的非首次出资,增加实收资本,但注册资本不变。(3)被审验单位以资本公积、盈余公积、未分配利润转增注册资本及实收资本。(4)被审验单位因吸收合并变更注册资本及实收资本。(5)被审验单位因派生分立、注销股份或依法收购股东的股权等减少注册资本及实收资本。(6)被审验单位整体改制,包括由非公司制企业变更为公司制企业或由有限责任公司变更为股份有限公司时,以净资产折合实收资本。需要指出的是,公司因出资者、出资比例等发生变化,注册资本及实收资本金额不变,需要按照有关规定向公司登记机关申请办理变更登记,但不需要进行变更验资。

注册会计师在审验过程中,遇有下列情形之一时,应当拒绝出具验资报告并解除业务约定:被审验单位或出资者不提供真实、合法、完整的验资资料的;被审验位或出资者对注册会计师应当实施的审验程序不予合作,甚至阻挠审验的;被审验单位或出资者坚持要求注册会计师作不实证明的。例如,遇有下列情形之一时,注册会计师应当拒绝出具验资报告并解除业务约定:(1)出资者投入的实物、知识产权、土地使用权等资产的价值难以确定。(2)被审验单位及其出资者不按国家有关规定对出资的实物、知识产权、土地使用权等非货币财产进行资产评估或价值鉴定、办理有关财产权转移手续。(3)被审验单位减少注册资本或合并、分立时,不按国家有关规定进行公告、债务清偿或提供债务担保。(4)外汇管理部门在外方出资情况询证函回函中注明附送文件存在虚假、违规等情况。(5)出资者以法律法规禁止的劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。(6)首次出资额和出资比例不符合国家有关规定。(7)全体股东的货币出资比例不符合国家有关法律法规规定。

注册会计师认为应当说明的其他重要事项包括:(1)注册会计师与被审验单位在注册资本及实收资本的确认方面存在的异议。(2)已设立公司尚未对注册资本的实收情况或注册资本及实收资本的变更情况做出相关会计处理。(3)被审验单位由于严重亏损而导致增加注册资本前的净资产小于实收资本。(4)验资截止日至验资报告日期间注册会计师发现的影响审验结论的重大事项。(5)注册会计师发现的前期出资不实的情况以及明显的抽逃出资迹象。(6)其他事项。

B.基金会

C.农村集体经济组织法人

D.基层群众性自治组织法人

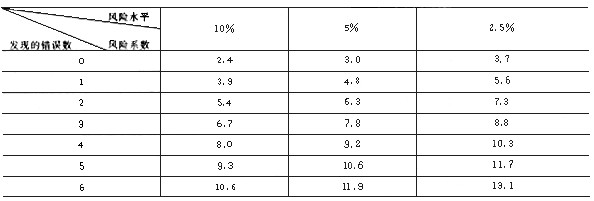

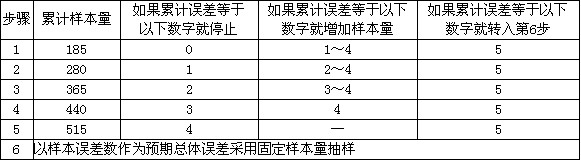

执行T公司2005年度会计报表审计业务时,注册会计师高节负责对材料收发业务的审批制度执行情况进行控制测试。为节省样本量,高节决定采用停一走抽样方法实施抽样测试。相关的风险系数表如下。如果高节希望信赖过度风险为2.5%,信赖不足风险为5%,可容忍误差为2%。请代为做出适当的抽样决策。

停一走抽样及样本量扩展及总体误差评估表(风险系数表)

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是( )。

A.与误差数。对应的累计样本量为170

B.与误差数2对应的累计样本量为360

C.与误差数3对应的累计样本量为440

D.与误差数4对应的累计样本量为440

解析:与误差数。对应的累计样本量为3.7/0.02=185,与误差数2对应的累计样本量为7.3/0.02=365。正确的停一走抽样决策表如下。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-10

- 2020-11-07

- 2019-03-22

- 2021-02-04

- 2020-07-18

- 2021-08-12

- 2020-06-17

- 2020-11-11

- 2020-03-02

- 2020-05-06

- 2019-10-24

- 2021-05-17

- 2021-09-07

- 2021-06-12

- 2020-09-22

- 2020-09-07

- 2021-07-15

- 2019-11-11

- 2021-08-24

- 2020-04-02

- 2019-11-15

- 2020-10-08

- 2020-09-24

- 2021-02-11

- 2019-10-29

- 2020-07-23

- 2020-02-17

- 2021-07-03

- 2019-11-08

- 2020-08-27