2020年注册会计师考试《经济法》每日一练(2020-01-31)

发布时间:2020-01-31

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、对具有破产原因而又有再生希望的企业,经利害关系人申请,人民法院可以依法裁定重整。下列有关债务人及其出资人重整期间权利义务的表述中,正确的有( )。【多选题】

A.债务人合法占有他人财产,该财产的权利人要求取回,债务人应当无条件予以返还

B.债务人的出资人不能请求投资收益分配

C.债务人为继续营业而借款的,可以为该借款提供担保

D.经人民法院批准,债务人可以自行管理财产而不接受管理人的监督

正确答案:B、C

答案解析:(1)选项A:重整期间,债务人合法占有的他人财产,该财产的权利人在重整期间要求取回的,应当符合事先约定的条件;(2)选项D:重整期间,经债务人申请,人民法院批准,债务人可以在管理人的监督下自行管理财产和营业事务。

2、关于债权人会议,下列各项中,不符合《企业破产法》规定的有()。【多选题】

A.债务人的法定代表人必须列席债权人会议

B.债权人必须亲自出席债权人会议,行使表决权

C.债权人会议一律由人民法院召集

D.债权人会议应当有债务人的职工和工会的代表参加

正确答案:B、C

答案解析:本题考核债权人会议的相关规定。根据规定,债权人可以委托代理人出席债权人会议,行使表决权,因此选项B的说法是错误的;只有第一次债权人会议才由人民法院召集,以后的债权人会议,在人民法院认为必要时,或者管理人、债权人委员会、占债权总额1/4以上的债权人向债权人会议主席提议时召开,因此选项C的说法是错误的。

3、甲与乙订立合同,约定甲应于8月1日交货,乙应于同年8月7日付款。7月底,甲发现乙财产状况恶化,没有付款能力,并有确切证据,遂于8月1日中止履行,并通知乙。根据合同法律制度的规定,下列说法不正确的有( )。【多选题】

A.甲的行为构成违约

B.如果乙提供了担保,甲应当恢复履行

C.如果乙未提供担保,又未在合理期限内恢复履行能力的,甲有权解除合同

D.不论乙是否提供担保,甲均有权在1个月后解除合同

正确答案:A、D

答案解析:应当先履行债务的当事人,有确切证据证明对方的经营状况恶化,可以中止履行;当事人行使不安抗辩权中止履行的,应当及时通知对方,对方提供适当担保时,应当恢复履行;中止履行后,对方在合理期限内未恢复履行能力并且未提供适当担保的,中止履行的一方可以解除合同。

4、甲、乙和丙同为普通合伙企业的合伙人。甲欠A人民币20万元,无力用个人财产清偿。A在不满足于用甲从合伙企业分得的收益偿还其债务的情况下,可以( )。【单选题】

A.代位行使甲在合伙企业的权利

B.依法请求人民法院强制执行甲在合伙企业的财产份额用于清偿

C.自行接管甲在合伙企业的财产份额

D.直接变卖甲在合伙企业的财产份额用于清偿

正确答案:B

答案解析:选项B正确:在收益不足以清偿债务的情况下,合伙人个人的债权人可以请求人民法院强制执行其在合伙企业中的财产份额用于清偿。

5、根据票据法律制度的规定,公示催告期间届满以及在判决作出前,没有利害关系人申报权利的,人民法院作出的下列裁定中不正确的有( )。【多选题】

A.裁定中止公示催告程序

B.裁定终结公示催告程序

C.裁定延长公示催告期间

D.立即作出除权判决

正确答案:A、B、C、D

答案解析:公示催告期间届满以及在判决作出前,没有利害关系人申报权利的,公示催告申请人应当自申报权利期间届满的次日起1个月内申请法院作出除权判决,判决丧失的票据无效。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

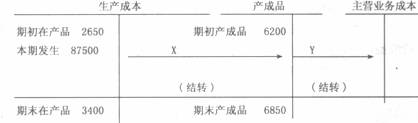

东湖公司的主营业务成本均为所销售产成品的成本,东湖公司存货项目余额和生产成本 发生额如下 (金额单位:人民币万元)

存货项目余额 2007年12月31 El 2006年12月31日 原材料余额 3750 2400 在产品余额 3400 2650 产成品余额 6850 6200

2007年度 2006年度 生产成本发生额 87500 59500

假定不考虑其他因素,东湖公司2007年度主营业务成本应为( )。

A.84750万元

B.86100万元

C.86850万元

D.88900万元

根据“生产成本——产成品——主营业务成本”的核算过程,请看下列“丁字账户”示煮图及其中的数字.{Page}

其中:X=(2650+87500)一3400=86750(万元),Y=(6200+86750)一6850=86100(万元),可见,东湖公司2007年度主营业务成本应为86100万元,故选项8正确。

B.信息技术审计的范围与被审计单位在业务流程及信息系统相关方面的复杂度成正向变动关系

C.尽管注册会计师不依赖信息系统,但仍需了解信息技术一般控制

D.和人工控制一样,自动系统控制同样关注信息处理的四个要素:完整性、准确性、存在和发生

B.特许经营权

C.专利权

D.机器设备

B.A公司支付对价取得B公司的净资产,交易事项发生后B公司失去法人资格

C.A公司以其资产作为出资投入B公司,取得对B公司的控制权,交易事项发生后B公司仍维持其独立法人资格继续经营

D.A公司购买B公司30%的股权

注意:选项B属于吸收合并,即被合并方在合并后不再存在,这也属于企业合并准则规范的合并的一种情况。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-12

- 2021-04-20

- 2020-09-07

- 2020-05-29

- 2020-11-30

- 2021-03-18

- 2020-08-30

- 2021-05-13

- 2020-10-02

- 2020-02-27

- 2020-04-08

- 2019-11-04

- 2021-06-06

- 2021-04-05

- 2020-12-17

- 2021-06-26

- 2020-06-12

- 2020-03-19

- 2019-10-31

- 2020-05-02

- 2020-09-25

- 2021-05-16

- 2020-06-28

- 2021-09-02

- 2020-11-14

- 2021-06-25

- 2021-03-17

- 2020-03-09

- 2021-08-12

- 2020-12-15