2021年注册会计师考试《经济法》每日一练(2021-08-04)

发布时间:2021-08-04

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在赠与合同中,赠与人撤销权的行使期限是( )。【单选题】

A.自知道撤销原因之日起6个月内

B.自知道撤销原因之日起1年内

C.自承诺赠与之日起6个月内

D.自承诺赠与之日起1年内

正确答案:B

答案解析:本题考核点是赠与的撤销。赠与人的撤销权,自知道或者应当知道撤销原因之日起1年内行使。赠与人的继承人或者法定代理人的撤销权,自知道或者应当知道撤销原因之日起6个月内行使。

2、在买卖合同中,当事人没有约定交付地点或者约定不明确,依照《合同法》有关规定仍不能确定时,下列说法正确的有( )。【多选题】

A.标的物需要运输的,出卖人应当将标的物直接交付给买受人

B.标的物需要运输的,出卖人应当将标的物交付给第一承运人以运交给买受人

C.标的物不需要运输,出卖人和买受人订立合同时知道标的物在某一地点的,出卖人应当在该地点交付标的物

D.标的物不需要运输,出卖人和买受人订立合同时不知道标的物在某一地点的,应当在出卖人订立合同时的营业地交付标的物

正确答案:B、C、D

答案解析:选项A不正确:标的物需要运输的,出卖人应当将标的物交付给第一承运人以运交给买受人。

3、根据《中华人民共和国合同法》的规定,租赁合同的租赁期限在多长时间以上的,合同必须采用书面形式,当事人未采用书面式的,视为不定期租赁( )。【单选题】

A.3个月

B.6个月

C.1年

D.2年

正确答案:B

答案解析:选项B正确:租赁合同的租赁期限在6个月以上的,合同必须采用书面形式,当事人未采用书面形式的,视为不定期租赁。

4、甲公司与乙公司签订建设工程施工合同,将工程发包给乙公司施工,约定乙公司先行垫付1000万元(但未明确约定是否属于垫资)。甲公司、乙公司经备案的中标合同中工程造价为1亿元,但双方私下约定的工程造价为8000万元,均未约定工程价款的支付时间。7月1日,乙公司将经竣工验收合格的建设工程实际交付给甲公司,甲公司一直拖欠工程款。根据合同法律制度的规定,下列表述中,正确的有()。【多选题】

A.乙公司先行垫付的1000万元应按工程欠款处理

B.乙公司有权要求甲公司支付先行垫付的1000万元自7月1日起的利息

C.乙公司有权要求甲公司支付1亿元

D.乙公司有权要求甲公司支付1亿元自7月1日起的利息

正确答案:A、B、C、D

答案解析:(1)选项A:当事人对垫资没有约定的,按照工程欠款处理;(2)选项C:当事人就同一建设工程合同另行订立的建设工程施工合同与经过备案的中标合同实质性内容不一致的,应当以备案的中标合同作为结算工程价款的依据;(3)选项BD:当事人对工程价款的付款时间没有约定,建设工程已实际交付的,为交付之日;工程欠款的利息,当事人有约定的,按照约定处理;没有约定的,按照同期贷款利率计息。因此,乙公司有权要求甲公司支付1000万元、1亿元自7月1日起的利息。

5、红光、金辉、绿叶和彩虹公司分别出资50万元、20万元、20万元和10万元建造一栋楼房,约定建成后按投资比例使用,但对楼房管理和所有权归属未作约定。根据《物权法》的规定,下列说法中,错误的是()。【单选题】

A.该楼发生的管理费用应按投资比例承担

B.该楼所有权为按份共有

C.红光公司投资占50%,有权决定该楼的重大修缮事宜

D.彩虹公司对其享有的份额有权转让

正确答案:C

答案解析:(1)选项A:对共有物的管理费用以及其他负担,有约定的,按照约定;没有约定或者约定不明确的,按份共有人按照其份额负担;(2)选项C:对共有的不动产作重大修缮的,应当经占份额2/3以上的按份共有人同意,但共有人之间另有约定的除外;(3)选项D:按份共有人有权自由处分自己的共有份额,无需取得其他共有人的同意。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

企业的财务目标综合表达的主要观点有( )。

A.资本利润率最大化

B.利润最大化

C.股东财富最大化

D.每股利润最大化

解析:关于企业的财务目标的综合表达有利润最大化、资本利润率最大化或每股利润最大化、股东财富最大化或企业价值最大化。

甲公司拟投资生产一种新型产品。由于该产品市场前景不明朗,甲公司可以现在投产,也可以在一年后投产,但是不管什么时候投产,都将投入资金1500万元。投产后每一年可以为企业带来240万元的自由现金流量。甲公司的其他资料如下:

(1)新产品的投产并不会改变目前产权比率3/4的资本结构;

(2)假设所有者权益全部为普通股筹资所得,当前的普通股市价为20元/股,筹资费率为2%,预期下一年的股利为3元/股,以后年度保持不变;

(3)债务税前的资本成本为10.1%,甲公司的所得税税率为25%;

(4)预计该项目价值的波动率为40%,市场无风险利率为5%。

要求:请为甲公司做出投资时点的决策。

甲公司的股权资本成本

=3/[20×(1-2%)]=15.31%

甲公司的债务资本成本 =10.1%×(1-25%)=7.58%

甲公司的加权资本成本 =7.58%×3/(3+4)+15.31%×4/(4+3) =12%

如果该产品现在投资:

净现值=240/12%-1500=500(万元)

如果一年后投资,那么不含股利的资产的当前价

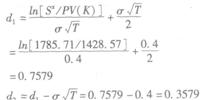

值为:SX=S-PV(Div)=240/12%-240/(1+12%)=1785.71(万元)

一年后投资的成本现值为: PV(K)=1500/(1+5%)=1428.57(万元)

根据B-S模型,有:

查表得:N(0.75)=0.7734;N(0.76)=0.7764,

利用内插法得:

N(0.7579)

=0.7734+0.7-764-0.7734×(0.7579-0.75)

=0.7758

同理:N(0.3579)=0.6398

一年后投资获得的等待期权的价值为:C=SXN(d1)-PV(K)N(d2)=1785.71×0.7758-1428.57×0.6398=471.35(万元)

计算表明,等到下一年在有利可图时才投资的当前价值为471.35万元,这一等待的价值小于现在立即投资可以获得的500万元净现值,因此,甲公司应该现在进行该项目的投资。

B.计息期利率=报价利率/每年复利次数

C.计息期等于1年时,有效年利率等于报价利率

D.报价利率不变时,有效年利率随着每年复利次数的增加而线性递增

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-13

- 2020-01-18

- 2021-04-07

- 2020-07-07

- 2020-05-11

- 2021-04-01

- 2020-03-22

- 2021-02-16

- 2021-08-30

- 2021-05-24

- 2020-04-02

- 2020-12-09

- 2020-01-15

- 2020-09-21

- 2020-05-24

- 2021-09-08

- 2021-05-12

- 2020-12-28

- 2021-09-10

- 2020-12-04

- 2021-03-03

- 2021-03-01

- 2021-02-27

- 2021-03-23

- 2020-02-05

- 2020-12-30

- 2020-01-26

- 2021-02-13

- 2021-04-11

- 2020-03-14