2020年注册会计师考试《经济法》每日一练(2020-12-05)

发布时间:2020-12-05

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关债权申报的表述中,符合《企业破产法》规定的有()。【多选题】

A.债务人是票据的出票人,被裁定适用《企业破产法》规定的程序,该票据的付款人继续付款或者承兑的,付款人以由此产生的请求权申报债权

B.管理人或者债务人依照规定解除合同的,对方当事人以因合同解除所产生的损害赔偿请求权和违约金等申报债权

C.债务人的保证人或者其他连带债务人已经代替债务人清偿债务的,不能再向债务人申报

D.债务人所欠职工的工资和医疗、伤残补助、抚恤费用不需由职工本人向管理人申报

正确答案:A、D

答案解析:本题考核债权申报的规定。根据规定,管理人或者债务人依照规定解除合同的,对方当事人以因合同解除所产生的损害赔偿请求权申报债权,注意,不包括违约金,因此选项B的说法是错误的;债务人的保证人或者其他连带债务人已经代替债务人清偿债务的,以其对债务人的求偿权申报债权,因此选项C的说法是错误的。

2、某股份有限公司发行新股,其实施的下列行为中,不符合公司法律制度关于股票发行规定的有( )。【多选题】

A.以低于其他投资者的价格向公司原股东发行股票

B.以超过股票票面金额的价格发行股票

C.向公司发起人发行无记名股票

D.向某法人股东发行记名股票,并将该法人法定代表人的姓名记载于股东名册

正确答案:A、C、D

答案解析:本题考核点是股份有限公司的股份发行。任何单位或者个人所认购的股份,每股应当支付相同价额,因此A选项的说法是错误的;公司向发起人、法人发行的股票,应当为记名股票,并应当记载该发起人、法人的名称或者姓名,不得“另立户名”或者以“代表人姓名”记名,因此C和D选项的说法是错误的。

3、根据合伙企业法律制度的规定,下列各项中,不属于有限合伙人当然退伙情形的是()。【单选题】

A.作为有限合伙人的自然人被依法宣告死亡

B.有限合伙人在合伙企业中的全部财产份额被人民法院强制执行

C.作为有限合伙人的自然人丧失民事行为能力

D.作为有限合伙人的法人被责令关闭

正确答案:C

答案解析:作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力的,其他合伙人不得因此要求其退伙。

4、下列关于上市公司收购程序的说法中,正确的是()。【单选题】

A.收购要约的期限不得少于30日,并不得超过60日,但是出现竞争要约的除外

B.采取要约收购方式的,收购人在收购期限内,不得以超出要约的条件买入被收购公司的股票,但可以卖出被收购公司股票

C.收购行为完成后,收购人应当在30日内将收购情况报告国务院证券监督管理机构和证券交易所,并予公告

D.收购要约期限届满前15日之前,收购人不得变更收购要约,但是出现竞争要约的除外

正确答案:A

答案解析:本题考核上市公司收购的相关规定。根据规定,采取要约收购方式的,收购人在收购期限内,不得卖出被收购公司股票,因此选项B的说法错误;收购行为完成后,收购人应当在15日内将收购情况报告国务院证券监督管理机构和证券交易所,并予公告,因此选项C的说法错误;收购要约期限届满前“15日内”,收购人不得变更收购要约,但是出现竞争要约的除外,因此选项D的说法错误。

5、甲公司向乙银行贷款100万元,贷款2009年1月1日到期,约定了利息。甲公司2008年8月20日向法院申请破产,2008年9月1日法院受理了甲公司的破产申请,乙银行可以申报的债权数额是()。【单选题】

A.100万元本金

B.100万元本金加2008年8月20日前发生的利息

C.100万元本金加2008年9月1日前发生的利息

D.100万元本金加2009年1月1日前发生的利息

正确答案:C

答案解析:未到期的债权,在破产申请受理时视为到期。附利息的债权自破产申请受理时起停止计息。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.受甲公司的母公司共同控制的丁公司

C.甲公司持有25%股权并派出1名董事的戊公司

D.甲公司总经理之子控制的乙公司

B.-1000万元

C.-1200万元

D.-1210万元

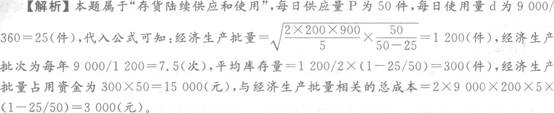

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产冶备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。 A.经济生产批量为1200件 B.经济生产批次为每年12次 C.经济生产批量占用资金为30000元 D.与经济生产批量相关的总成本是3000元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-13

- 2020-09-16

- 2020-08-03

- 2020-04-07

- 2021-02-09

- 2021-03-17

- 2020-05-24

- 2020-02-04

- 2020-12-11

- 2020-05-03

- 2020-02-22

- 2021-01-10

- 2021-08-25

- 2020-01-14

- 2021-07-21

- 2021-06-08

- 2020-02-26

- 2021-07-20

- 2019-10-29

- 2021-05-26

- 2020-05-20

- 2020-09-05

- 2021-01-12

- 2021-07-17

- 2020-12-11

- 2021-03-10

- 2021-01-26

- 2020-05-25

- 2020-11-01

- 2020-03-24