2022年注册会计师考试《经济法》每日一练(2022-03-16)

发布时间:2022-03-16

2022年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲为乙上市公司董事,并持有乙公司股票10万股。2013年3月1日和3月8日,甲以每股25元的价格先后卖出其持有的乙公司股票2万股和3万股。2013年8月3日,甲以每股15元的价格买入乙公司股票5万股。根据证券法律制度的规定,甲通过上述交易所获收益中,应当收归公司所有的金额是( )。【单选题】

A.0

B.20万元

C.30万元

D.50万元

正确答案:D

答案解析:(1)自最后一笔卖出时间(3月8日)至买入时间(8月3日)不足6个月,存在短线交易行为;(2)由于3月1日和3月8日的卖出行为均距8月3日买入时间不足6个月,且买入数量等于卖出数量,因此全部收益应归公司所有,即收归公司所有的金额=5 × (25 -15) =50 (万元)。

2、根据企业国有资产法律制度的规定,中央企业所属境外企业的下列情形中,应当按照有关规定报国资委审核同意的是()。【单选题】

A.增加或者减少注册资本

B.开展金融衍生业务

C.对外担保

D.境外企业转让国有资产,导致中央企业重要子企业由国有独资转为绝对控股

正确答案:D

答案解析:(1)选项ABC:境外企业应当按照法定程序报中央企业核准;(2)选项D:境外企业转让国有资产,导致中央企业重要子企业由国有独资转为绝对控股、绝对控股转为相对控股或者失去控股地位的,应当按照有关规定报国资委审核同意。

3、根据票据法的有关规定,下列各项中,属于汇票法定禁止背书的情形有()。【多选题】

A.汇票被拒绝承兑

B.汇票被拒绝付款

C.汇票超过付款提示期限

D.汇票背书次数过多以致在汇票上已无法记载

正确答案:A、B、C

答案解析:本题考核汇票法定禁止背书。根据规定,汇票被拒绝承兑、被拒绝付款或者超过付款提示期限的,不得背书转让。票据凭证不能满足背书人记载事项的需要,可以加附粘单。

4、根据合同法律制度的规定,债权人向次债务人提起代位权诉讼,经人民法院审理后认定代位权成立的,产生的法律效果是( )。【单选题】

A.由债务人向债权人履行清偿义务,债权人与债务人、债务人与次债务人之间相应的债权债务关系即予以消灭

B.由次债务人向债权人履行清偿义务,债权人与债务人、债务人与次债务人之间相应的债权债务关系即予以消灭

C.由次债务人向债权人履行清偿义务,债权人与债务人之间相应的债权债务关系消灭,债务人与次债务人之间相应的债权债务关系不消灭

D.由债务人向债权人履行清偿义务,债权人与债务人之间相应的债权债务关系不消灭,债务人与次债务人之间的相应的债权债务关系消灭

正确答案:B

答案解析:债权人向次债务人提起的代位权诉讼经人民法院审理后认定代位权成立的,由次债务人向债权人履行清偿义务(债权人就代位权行使的结果有优先受偿的权利),债权人与债务人、债务人与次债务人之间相应的债权债务关系即予消灭。

5、张某接受甲鞋店的委托,代理甲鞋店到外地购买一批皮鞋。期间张某与某鞋厂勾结,购进一批劣质皮鞋给甲鞋店。对此行为,下列表述中符合规定的有()。【多选题】

A.张某的行为是代理权的滥用

B.给甲鞋店造成的损失,仅由张某承担民事责任

C.给甲鞋店造成的损失,仅由某鞋厂承担民事责任

D.给甲鞋店造成的损失,张某与某鞋厂负连带责任

正确答案:A、D

答案解析:本题考核代理权的滥用。本题中是代理人和第三人恶意串通,这是“滥用代理权”,选项A表述正确。代理人和第三人串通,损害被代理人的利益的,由代理人和第三人负连带责任,因此选项BC表述错误,选项D表述正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

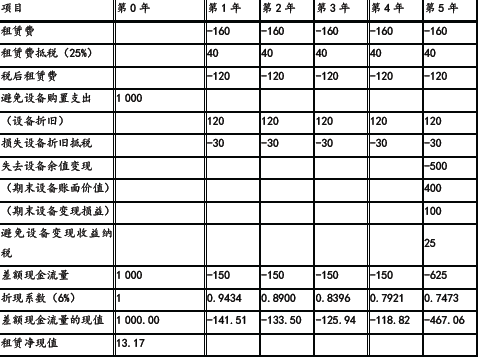

(1)如果自行购置,设备购置成本为1 000 万元。根据税法规定,设备按直线法计提折旧,折旧年限为8 年,净残值为40 万元。该设备预计使用5 年,5 年后的变现价值预计为500 万元。

(2)如果租赁,乙公司可提供租赁服务,租赁期5 年,每年年末收取租金160 万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为960 万元。

(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

要求:

(1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

(2)计算乙公司可以接受的最低租金。

单位:万元

租赁方案净现值大于0,甲公司应选择租赁方案。

(2)计算乙公司可以接受的最低租金。

乙公司租赁净现值为0 时的租金为乙公司可以接受的最低租金。

乙公司年折旧额=(960-40)/8=115(万元)

乙公司设备变现收益纳税=[500-(960-115×5)]×25%=28.75(万元)

最低租金=[960-115×25%×(P/A,6%,5)-(500-28.75)×(P/F,6%,5)]/[(1-25%)×(P/A,6%,5)]=154.06(万元/年)。

U会计师事务所制定一系列政策和程序,以便对工作底稿的管理满足下列要求。其中,最重要的要求是( )。

A.安全保管工作底稿并对业务工作底稿保密

B.保证业务工作底稿的完整性

C.便于使用和检索业务工作底稿

D.按照规定的期限保存业务工作底稿

解析:所有的要求都是为了便于使用和检索业务工作底稿。如果没有这一条,其他的要求都会失去意义。

B.实现经营者期望

C.履行社会职责

D.为其所有者带来经济价值

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-30

- 2021-04-18

- 2021-10-27

- 2021-03-15

- 2019-11-12

- 2020-06-02

- 2021-08-02

- 2021-02-27

- 2021-01-13

- 2021-02-18

- 2022-01-03

- 2021-07-28

- 2021-09-24

- 2022-04-02

- 2020-03-10

- 2021-04-02

- 2021-06-29

- 2021-07-08

- 2020-11-07

- 2021-04-06

- 2020-09-07

- 2020-11-15

- 2021-08-27

- 2020-08-07

- 2021-10-06

- 2021-03-18

- 2019-11-08

- 2020-02-04

- 2020-02-21

- 2022-01-12