2020年注册会计师考试《经济法》章节练习(2020-08-22)

发布时间:2020-08-22

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第四章 合同法律制度5道练习题,附答案解析,供您备考练习。

1、甲委托乙购买一套机械设备,但要求以乙的名义签订合同,乙同意,遂与丙签订了设备购买合同。后由于甲的原因,乙不能按时向丙支付设备款。在乙向丙说明了自己是受甲委托向丙购买机械设备后,关于丙的权利,根据合同法律制度的规定,下列选项中,正确的是( )。【单选题】

A.只能要求甲支付

B.只能要求乙支付

C.可选择要求甲或乙支付

D.可要求甲和乙承担连带责任

正确答案:C

答案解析:受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,受托人因委托人的原因对第三人不履行义务,受托人应当向第三人披露委托人,第三人因此可以选择“受托人或者委托人”作为相对人主张其权利,但第三人不得变更选定的相对人。

2、甲公司欲购乙公司生产的塔吊,因缺乏资金,遂由丙公司提供融资租赁;收到乙公司依约发来的塔吊后,甲公司发现并不适用于自己目前在建的工程使用,经甲公司董事会决定将该塔吊按市场价格转售给不知情的丁公司并完成交付。根据规定,有关本案的下列说法中,不正确的有( )。【多选题】

A.因塔吊不适用,甲公司有权要求丙公司承担违约责任

B.甲公司转售塔吊的合同经丙公司追认后生效

C.甲公司虽未取得塔吊的所有权,但不导致该塔吊转售合同无效

D.丙公司发现甲公司的转售行为后,有权要求丁公司返还塔吊

正确答案:A、B、D

答案解析:选项A不正确:租赁物不符合约定或者不符合使用目的时,出租人不承担责任,但承租人依赖出租人的技能确定租赁物或者出租人干预选择租赁物的除外;选项B不正确C正确:当事人一方以出卖人在缔约时对标的物没有所有权或者处分权为由主张合同无效的,人民法院不予支持;出卖人因未取得所有权或者处分权致使标的物所有权不能转移,买受人要求出卖人承担违约责任或者要求解除合同并主张损害赔偿的,人民法院应予支持;选项D不正确: 丁公司有权主张善意取得塔吊的所有权,丙公司无权要求返还塔吊,但可以请求甲公司承担违约责任或侵权责任。

3、我国《合同法》规定,合同由于下列原因可以终止( )。【多选题】

A.合同约定的债务履行完毕

B.债权债务同归于一人

C.债务相互抵消

D.债权人免除债务

正确答案:A、B、C、D

答案解析:选项ABCD均正确:《合同法》规定,有下列情形之一的,合同的权利义务终止:(1)债务已经按照约定履行;(2)合同解除;(3)债务相互抵销;(4)债务人依法将标的物提存;(5)债权人免除债务;(6)债权债务同归于一人;(7)法律规定或者当事人约定终止的其他情形。

4、根据我国《合同法》规定,合同可以终止的情形有( )。【多选题】

A.合同的权利和义务全部转移

B.当事人一方行使不安抗辩权

C.因不可抗力致使不能实现合同目的

D.债权人兼并债务人

正确答案:C、D

答案解析:本题考核点是合同终止。C选项属于合同法定解除;D选项属于债权债务同归于一人。

5、甲公司欠乙公司30万元,一直无力偿付,现丙公司欠甲公司20万元,已经到期,但甲公司一直怠于行使对丙公司的债权,乙公司遂依法提起诉讼。根据合同法律制度的规定,下列表述中,正确的有()。【多选题】

A.乙公司应当以丙公司为被告,提起代位权诉讼

B.乙公司应当以甲公司为被告,提起撤销权诉讼

C.乙公司提起诉讼的行为引起乙公司对甲公司的债权诉讼时效发生中断

D.乙公司提起诉讼的行为引起甲公司对丙公司的债权诉讼时效发生中断

正确答案:A、C、D

答案解析:选项A正确B不正确:债务人“怠于行使”其对第三人享有的到期债权,危及债权人债权的实现时,债权人为保障自己的债权,可以以次债务人为被告,提起代位权诉讼;选项CD正确:债权人提起代位权诉讼的,应当认定对债权人的债权和债务人的债权均发生诉讼时效中断的效力。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司20×8年12月31日预计负债的账面余额为( )万元。

A.贷方400

B.贷方395

C.借方405

D.借方400

解析:20×8年12月31日预计负债贷方余额=(40+80-75)+(10-8-2)+(50+60)/2+300=400(万元)

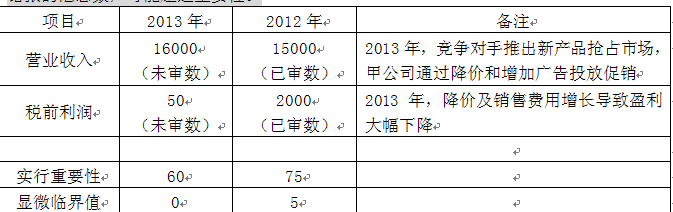

要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。

(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。

(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。

(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%,A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。

(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元,A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。

(2)不恰当。2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75%不恰当。

(3)恰当。

(4)不恰当。该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报。

(5)不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。

B.240.8

C.206.4

D.258

B.同期财务业绩比较分析

C.员工业绩考核与激励性报酬政策

D.被审计单位与竞争对手的业绩比较

(1)关键业绩指标、关键比率、趋势和经营统计数据;

(2)同期财务业绩比较分析;

(3)预算、预测、差异分析,分部信息与分部、部门或其他不同层次的业绩报告;

(4)员工业绩考核与激励性报酬政策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-23

- 2021-08-22

- 2021-05-17

- 2020-06-10

- 2021-06-15

- 2020-06-14

- 2020-02-04

- 2019-11-08

- 2021-05-23

- 2021-08-07

- 2020-02-24

- 2021-03-29

- 2021-04-27

- 2020-11-05

- 2021-05-18

- 2020-09-19

- 2021-06-07

- 2021-02-11

- 2020-11-30

- 2021-05-23

- 2019-11-12

- 2020-08-11

- 2019-10-23

- 2019-12-29

- 2020-06-02

- 2020-01-19

- 2021-08-02

- 2020-11-01

- 2020-10-03

- 2021-08-12