2020年注册会计师考试《经济法》历年真题(2020-03-16)

发布时间:2020-03-16

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据《民法通则》的规定,下列选项中,属于无效民事行为的有()。【多选题】

A.恶意串通损害第三人利益的民事行为

B.行为人对行为内容有重大误解的民事行为

C.一方以欺诈手段使对方在违背真实意识的情况下所为的民事行为

D.显失公平的民事行为

正确答案:A、C

答案解析:选项BD属于可撤销的民事行为。

2、根据证券法律制度的规定,投资者通过证券交易所的证券交易持有一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内履行一定的法定义务。下列选项中,属于该法定义务的有()。【多选题】

A.向国务院证券监督管理机构作出书面报告

B.向证券交易所作出书面报告

C.向证券登记结算机构作出书面报告

D.通知上市公司持股情况并予以公告

正确答案:A、B、D

答案解析:当投资者通过证券交易所的证券交易持有一个上市公司已发行的股份的5%时,应当在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司,并予以公告。

3、某有限责任公司作出公司合并决议后,即依法向债权人发出通知书,并予以公告。根据公司法律制度的规定,该公司债权人在法定期间内有权要求公司清偿债务或者提供相应的担保。该法定期间为()。【单选题】

A.自接到通知书之日起15日内,未接到通知书的自第一次公告之日起30日内

B.自接到通知书之日起30日内,未接到通知书的自第一次公告之日起45日内

C.自接到通知书之日起30日内,未接到通知书的自第一次公告之日起60日内

D.自接到通知书之日起60日内,未接到通知书的自第一次公告之日起90日内

正确答案:B

答案解析:公司应当自作出(合并、减资)决议之日起10日内通知债权人,并于30日内在报纸上公告。债权人自接到通知书之日起30日内,未接到通知书的自公告之日起“45日”内可以要求公司清偿债务或者提供相应的担保。

4、某上市公司召开董事会会议,下列选项中,符合《公司法》规定的有()。【多选题】

A.董事长因故不能出席会议,会议由副董事长甲主持

B.通过了有关公司董事报酬的决议

C.通过了免除乙的经理职务,聘任副董事长甲担任经理的决议

D.会议记录由主持人甲和记录员丙签名后存档

正确答案:A、C

答案解析:(1)决定董事报酬事项,属于股东大会的职权;(2)董事会的会议记录由出席会议的董事和记录员签名。

5、某上市公司董事会秘书甲将公司收购计划告知同学乙,乙据此买卖该公司股票并获利5万元。该行为属于内幕交易行为。()【判断题】

A.对

B.错

正确答案:A

答案解析:知悉证券交易内幕信息的知情人员或者非法取得内幕信息的其他人员,不得买入或者卖出所持有的该公司的证券,或者泄露该信息或者建议他人买卖该证券。

6、根据证券投资基金管理的规定,1个证券投资基金投资于股票、债券的比例为()。【单选题】

A.不得低于该基金资产总值的80%

B.不得低于该基金资产总值的50%

C.不得超过该基金资产净值的30%

D.不得超过该基金资产净值的10%

正确答案:A

答案解析:(1)1个基金投资于股票、债券的比例,不得低于该基金资产总值的80%;(2)持有1个上市公司的股票,不得超过该基金资产净值的10%。

7、某中外合资经营企业的投资总额为1200万美元,根据中外合资经营企业法律的规定,该中外合资经营企业的注册资本不得低于()万美元。【单选题】

A.500

B.480

C.450

D.400

正确答案:A

答案解析:合营企业的投资总额在1 000~1250万美元之间的,注册资本不得低于500万美元。

8、根据会计法律制度的规定,会计人员脱离会计工作岗位时间连续超过一定期限的,其所持会计证自行失效。该期限为()。【单选题】

A.1年

B.2年

C.3年

D.5年

正确答案:C

答案解析:凡脱离会计工作岗位连续时间超过3年的,所持会计证自行失效,必须重新参加考试或者按照规定申领。

9、根据合同法律制度的规定,技术合同价款、报酬或者使用费的支付方式由当事人约定。当事人约定的下列支付方式中,符合规定的有()。【多选题】

A.一次总算、一次总付

B.一次总算、分期支付

C.提成支付

D.提成支付附加预付入门费

正确答案:A、B、C、D

答案解析:技术合同价款的支付方式可以采用:(4)提成支付附加预付入门费。

10、甲公司向银行贷款,并以所持乙上市公司股份用于质押。根据担保法律制度的规定,该质押合同生效的时间是()。【单选题】

A.借款合同签订之日

B.质押合同签订之日

C.向证券登记机构申请办理出质登记之日

D.证券登记机构办理出质登记之日

正确答案:D

答案解析:以上市公司的股份出质的,质押合同自股份出质向证券登记结算机构办理出质登记之日起生效。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.甲、丙可申请专利,申请批准后专利权归甲、乙、丙共有

C.甲、丙可申请专利,申请批准后专利权归甲、丙所有,乙有免费实施的权利

D.甲、丙不得申请专利,但乙应向甲、丙支付补偿费

(1)

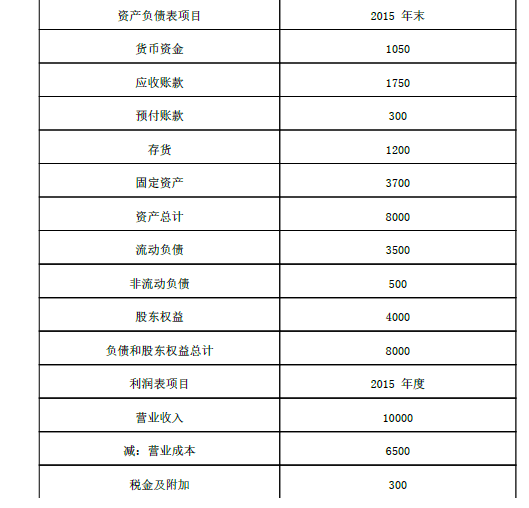

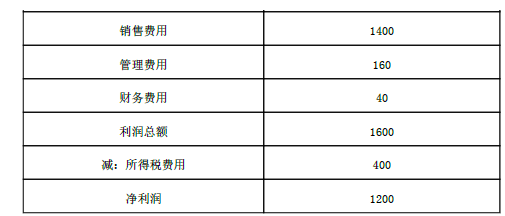

甲公司2015年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平。

(2)

乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

乙公司权益净利率 =24%× 0.6× 1.5=21.6%

甲公司权益净利率 =12%× 1.25× 2=30%

营业净利率变动对权益净利率的影响 =( 12%-24%)× 0.6× 1.5=-10.8%

总资产周转次数变动对权益净利率的影响 =12%×( 1.25-0.6)× 1.5=11.7%

权益乘数变动对权益净利率的影响 =12%× 1.25×( 2-1.5) =7.5%

( 2)营业净利率是净利润占收入的比重,表明每 1元销售收入带来的净利润,反映企业的盈利能力;

总资产周转次数是营业收入与平均总资产的比值,表明 1年中总资产周转的次数(或者表明每1元总资产支持的销售就入),反映企业的营运能力;

权益乘数是总资产与股东权益的比值,表明每 1元股东权益启动的总资产的金额,反映企业的长期偿债能力。

两公司在经管战略上存在较大差别:甲公司采取的是“低盈利,高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。

在财务政策上,两公司也有很大不同:甲会司来取的是相对高风险的财务政策,财务杠杆较大;乙公可采取的是相对低风险的对务政策,财务杠杆较小。

在下列情况下,人民法院应当裁定终止和解程序,并宣告债务人破产的有( )。 A.人民法院受理破产申请后,债务人与全体债权人就债权债务的处理自行达成协议 B.和解协议草案经债权人会议表决未获得通过 C.债权人会议通过的和解协议未获得人民法院认可 D.债务人不能执行或者不执行和解协议,经和解债权人请求

选项A:人民法院受理破产申请后,债务人与全体债权人就债权债务的处理自行达成协议的,可以请求人民法院裁定认可,并“终结破产程序”,而不必宣告破产;选项D:债务人不能执行或者不执行和解协议的,人民法院经和解债权人请求,应当“裁定终止和解协议的执行”,并宣告债务人破产。

[解题技巧]既然题目是终止和解程序,就应当与和解有关,选项A与和解没有关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-10-26

- 2019-11-05

- 2020-01-08

- 2021-08-30

- 2021-01-09

- 2020-10-29

- 2020-09-23

- 2021-08-27

- 2020-03-16

- 2020-03-16

- 2020-02-15

- 2020-07-16

- 2020-12-16

- 2020-09-02

- 2020-11-30

- 2020-03-22

- 2021-04-21

- 2020-08-24

- 2021-01-04

- 2020-06-11

- 2021-01-02

- 2021-04-04

- 2021-06-24

- 2021-02-04

- 2020-01-01

- 2020-03-31

- 2020-12-19

- 2020-09-08

- 2020-12-26