2020年注册会计师考试《经济法》历年真题(2020-09-29)

发布时间:2020-09-29

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、国内企业甲由外国投资者乙收购51%的股权于1999年10月8日依法变更为中外合资经营企业丙。经审批机关批准后,乙于2000年1月15日支付了购买股权总金额50%的款项,于2000年3月20日支付了购买股权总金额20%的款项,于2000年10月5日支付了剩余的购买股权款项。根据中外合资经营企业法律制度的规定,乙取得丙控股权的时间是()。【单选题】

A.1999年10月8日

B.2000年1月15日

C.2000年3月20日

D.2000年10月5日

正确答案:D

答案解析:对通过收购国内企业资产或股权设立外商投资企业的外国投资者,控股投资者在付清“全部”购买金额之前,不得取得企业的决策权。

2、1999年8月,甲、乙、丙共同出资设立了A有限责任公司。2000年5月,丙与丁达成协议,将其在A公司的出资全部转让给丁,甲、乙均不同意。下列解决方案中,不符合《公司法》规定的是()。【单选题】

A.由甲或乙购买丙的出资

B.由甲和乙共同购买丙的出资

C.如果甲,乙均不愿购买,丙无权将出资转让给丁

D.如果甲、乙均不愿购买,丙有权将出资转让给丁

正确答案:D

答案解析:有限责任公司的股东向股东以外的人转让出资时,必须经全体股东的过半数同意;不同意转让的股东应当购买该转让的出资;如果不购买,视为同意。

3、某境内投资者以外汇资金向境外投资1000万美元。根据外汇管理的有关规定,该投资者应向所在地外汇管理机构缴存的汇回利润保证金为()万美元。【单选题】

A.10

B.25

C.30

D.50

正确答案:D

答案解析:以外汇资金向境外投资的,汇回利润保证金=1000×5%=50万美元。

4、根据《中华人民共和国公司法》及有关规定,下列选项中,属于上市公司董事会职权的有()。【多选题】

A.拟订公司重大收购、回购本公司股票方案

B.对公司增加注册资本作出决议

C.制订公司的年度财务预算方案、决算方案

D.管理公司信息披露事项

正确答案:A、C、D

答案解析:对公司增加注册资本作出决议属于股东大会的职权。

5、根据《中华人民共和国会计法》的规定,下列选项中,属于会计人员职权的有()。【多选题】

A.对不真实的原始凭证不予受理

B.对伪造财务会计报告的行为进行制止和纠正

C.对审批手续不全的财务收支退回并要求补正或者更正

D.对单位制定的预算、财务计划执行情况进行监督

正确答案:A、B、C、D

答案解析:以上选项都属于会计人员职权。

6、会计人员在记录会计账簿时发生错误,遂按照国家统一的会计制度规定的方法进行了更正并在更正处加盖了自己的印章。该会计账簿记录合法有效。()【判断题】

A.对

B.错

正确答案:B

答案解析:会计账簿记录发生错误或者隔页、缺号、跳行的,应当按照国家统一的会计制度规定的方法更正,并由会计人员和会计机构负责人(会计主管人员)在更正处盖章。

7、根据《中华人民共和国会计法》的规定,企业的下列人员中,应当在财务会计报告上签名并盖章的有()。【多选题】

A.单位负责人

B.主管会计工作的负责人

C.会计机构负责人

D.总会计师

正确答案:A、B、C、D

答案解析:会计报表由单位负责人、会计机构负责人、会计主管人员签名或者签章,设置总会计师的单位并由总会计师签名或者签章。

8、根据《中华人民共和国会计法》的规定,一般会计人员因调动工作或者离职办理交接手续时,负责监交的人员应当是()。【单选题】

A.其他会计人员

B.会计机构负责人

C.单位负责人

D.财政部门派出人员

正确答案:B

答案解析:(1) 一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交;(2)会计机构负责人(会计主管人员)办理交接手续,由单位负责人监交,必要时主管单位可以派人会同监交。

9、发生亏损的国有企业不得购买小轿车。()【判断题】

A.对

B.错

正确答案:A

答案解析:该题属于国有资产管理法的内容。

10、甲公司从乙农场购入10头种牛,乙农场违约,将部分带有传染病的种牛交付给甲公司,致使甲公司所饲养的其他奶牛大量患病造成财产损失。对此,甲公司要求乙农场承担责任的方式是()。【单选题】

A.只能要求乙农场承担违约责任

B.只能要求乙农场承担侵权责任

C.要求乙农场既承担违约责任又承担侵权责任

D.在违约责任或侵权责任中选择其一要求乙农场承担

正确答案:D

答案解析:因合同当事人一方的违约行为,侵害对方人身、财产权益的,受损害方有权选择依据《合同法》的规定要求其承担违约责任“或者”依照其他法律要求其承担侵权责任。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.风险转移

C.风险规避

D.风险转换

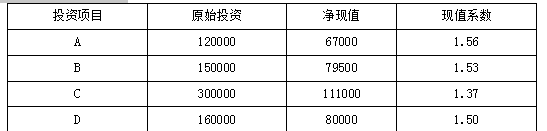

如果项目总投资限定为60万元,则最优的投资组合是()。

B.A+B+C

C.A+B+C+D

D.B+C+D

B.甲公司每股面值1元

C.甲公司股本500万元

D.甲公司股东权益总额750万元

某房地产开发公司在销售中被查出大量欺诈消费者的事实。下列情形中不属于买受人可以请求该公司承担不超过已付购房款一倍的赔偿责任的是( )。

A.该公司故意隐瞒没有取得商品房预售许可证明的事实

B.该公司故意隐瞒所售房屋已经抵押的事实

C.该公司故意隐瞒所售房屋已经出卖给第三人的事实

D.该公司故意隐瞒所售房屋存在质量瑕疵问题的事实

解析:本题考核商品房买卖合同中赔偿责任。《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第9条规定,出卖人订立商品房买卖合同时,具有下列情形之一,导致合同无效或者被撤销、解除的,买受人可以请求返还已付购房款及利息、赔偿损失,并可以请求出卖人承担不超过已付购房款一倍的赔偿责任:(1) 故意隐瞒没有取得商品房预售许可证明的事实或者提供虚假商品房预售许可证明;(2) 故意隐瞒所售房屋已经抵押的事实;(3) 故意隐瞒所售房屋已经出卖给第三人或者为拆迁补偿安置房屋的事实,因此正确答案是D选项。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-29

- 2021-03-02

- 2020-08-20

- 2020-09-20

- 2020-03-02

- 2021-04-02

- 2020-01-19

- 2019-12-12

- 2021-03-05

- 2019-12-02

- 2021-07-31

- 2020-12-28

- 2020-11-04

- 2020-01-20

- 2021-05-27

- 2019-11-02

- 2020-06-17

- 2020-07-26

- 2020-01-13

- 2020-10-10

- 2020-02-21

- 2020-03-03

- 2020-10-12

- 2020-03-10

- 2021-02-10

- 2020-06-08

- 2020-11-22

- 2021-01-01

- 2019-11-29

- 2020-08-14