2021年注册会计师考试《经济法》历年真题(2021-10-12)

发布时间:2021-10-12

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据《企业破产法》的规定,下列关于债权人委员会的表述中,正确的是()。【单选题】

A.在债权人会议中应当设置债权人委员会

B.债权人委员会的成员人数最多不得超过7人

C.债权人委员会中的债权人代表由人民法院指定

D.债权人委员会中应当有1名债务人企业的职工代表或者工会代表

正确答案:D

答案解析:本题考查的知识点是“债权人委员会的相关规定”。依据法律规定,在债权人会议中可以设置债权人委员会,因此选项A的说法是错误的;债权人委员会的成员人数最多不超过9人,因此选项B的说法是错误的;债权人委员会中的债权人代表由债权人会议选任、罢免,因此选项C的说法是错误的。

2、某中外合资经营企业的合营各方因企业经营管理事项发生纠纷。下列有关处理该纠纷的方式中,不符合中外合资经营企业法律制度规定的是()。【单选题】

A.由董事会协商解决

B.由合营各方共同决定在中国的仲裁机构仲裁

C.由合营各方共同决定在中国以外的其他国家的仲裁机构仲裁

D.由董事会对纠纷解决方案作出决议,且该决议必须经出席董事会会议的董事2/3以上表决通过

正确答案:D

答案解析:本题考查的知识点是“中外合资经营企业的纠纷解决途径”。合营各方发生纠纷,先由董事会协商解决,如董事会解决不了的,可经合营各方协商,共同决定在中国仲裁机构仲裁,或者在其他国仲裁。

3、甲境内企业由乙国外投资者收购60%的股权,并于2006年10月12日依法变更为中外合资经营企业。经审批机关批准后,乙于2007年1月5日支付了购买股权总金额50%的款项,于2007年3月30日支付了购买股权总金额30%的款项,于2007年9月10日支付了剩余的购买股权款项。乙取得中外合资经营企业决策权的时间为2007年3月30日。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:本题考查的知识点是“收购价款的支付期限以及企业决策权的取得”。依据法律规定,对通过收购国内企业资产或股权设立外商投资企业的外国投资者,对特殊情况需要延长支付者,经审批机关批准后,应自营业执照颁发之日起6个月内支付购买总金额60%以上,在1年内付清全部购买金。控股投资者在付清全部购买金额之前,不能取得企业决策权。本题中,收购价款的支付期限符合规定,但是乙取得的决策权时间表述错误。

4、注册会计师甲、乙、丙共同出资设立一合伙制会计师事务所。甲、乙在某次审计业务中,因出具虚假审计报告造成会计师事务所债务80万元。对该笔债务,甲、乙应承担无限连带责任,丙应以其在会计师事务所中的财产份额为限承担责任。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题考查的知识点是“特殊普通合伙企业中合伙人的责任承担”。依据法律规定,一个合伙人或者数个合伙人在执行活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任。

5、某有限责任公司的股东会拟对公司为股东甲提供担保事项进行表决。下列有关该事项表决通过的表述中,符合《公司法》规定的是()。【单选题】

A.该项表决由公司全体股东所持表决权的过半数通过

B.该项表决由出席会议的股东所持表决权的过半数通过

C.该项表决由除甲以外的股东所持表决权的过半数通过

D.该项表决由出席会议的除甲以外的股东所持表决权的过半数通过

正确答案:D

答案解析:本题考查的知识点是“公司为股东提供担保的事项”。依据法律规定,公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。接受担保的股东或者受实际控制人支配的股东不得参加表决。该项表决由出席会议的其他股东所持表决权的过半数通过。

6、采取要约方式收购上市公司股份时,下列有关收购人支付收购上市公司价款的表述中,符合上市公司收购管理规定的是()。【单选题】

A.收购人以在证券交易所上市的债券支付价款的,该债券的可上市交易时间应当不少于3个月

B.收购人以证券支付价款的,应当提供该证券发行人上一年度经审计的财务会计报告和证券估值报告

C.收购人以未在证券交易所上市交易的证券支付价款的,应当同时提供现金方式供被收购公司的股东选择

D.收购人以现金支付价款的,应当将不少于收购价款总额的10%作为履约保证金存入证券登记结算机构指定的银行

正确答案:C

答案解析:本题考查的知识点是“上市公司收购中收购人支付价款的形式”。依据法律规定,收购人以在证券交易所上市的债券支付价款的,该债券的可上市交易时间应当不少于1个月,因此选项A的说法是错误的;收购人以证券支付价款的,应当提供该证券发行人最近3年经审计的财务会计报告和证券估值报告,因此选项B的说法是错误的;收购人以现金支付价款的,应当将不少于收购价款总额的20%作为履约保证金存入证券登记结算机构指定的银行,因此选项D的说法是错误的。

7、在票据权利补救的普通诉讼中,丧失的票据在判决前出现时,付款人应以该票据正处于诉讼阶段为由暂不付款,并将情况迅速通知失票人和人民法院。人民法院正确的处理方式是()。【单选题】

A.终结诉讼程序

B.中止诉讼程序

C.判决付款人付款,其他争议另案审理

D.追加持票人作为第三人,诉讼程序继续进行

正确答案:A

答案解析:本题考查的知识点是“票据丧失后的补救措施”。依据法律规定,在判决前,丧失的票据出现时,付款人应以该票据正处于诉讼阶段为由暂不付款,而将情况迅速通知失票人和人民法院。法院应终结诉讼程序。

8、汇票的背书人在票据上记载了“不得转让”字样,但其后手仍进行了背书转让。下列关于票据责任承担的表述中,错误的是()。【单选题】

A.不影响承兑人的票据责任

B.不影响出票人的票据责任

C.不影响原背书人之前手的票据责任

D.不影响原背书人对后手的被背书人承担票据责任

正确答案:D

答案解析:本题考查的知识点是“转让了背书人记载不得转让汇票的法律后果”。依据法律规定,背书人在汇票上记载“不得转让”字样,其后手再背书转让的,原背书人对后手的被背书人不承担保证责任(票据责任)。因此选项D的说法是错误的。

9、根据证券法律制度的规定,下列各项中,属于上市公司公开发行可转换公司债券应当具备的条件的有()。【多选题】

A.本次发行后累计公司债券余额不超过最近一期末资产总额的40%

B.最近3个会计年度加权平均净资产收益率平均不低于6%

C.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息

D.最近3年以现金或股票方式累计分配的利润不少于最近3年实现的年均可分配利润的30%

正确答案:B、C

答案解析:本题考查的知识点是“公开发行可转换公司债券的条件”。依据法律规定,发行可转换公司债券的,本次发行后累计公司债券余额不超过最近一期末“净资产额”的40%,因此选项A错误;最近3年以现金或股票方式累计分配的利润不少于最近3年实现的年均可分配利润的20%,因此选项D错误。

10、甲为摄影家,曾于1931年“9·18事变”和1937年“卢沟桥事变”时分别拍有《人民的抗争》、《染血的大刀》两幅珍贵摄影作品。甲于1970年去世,此两幅作品于1983年由其独女乙整理后在国内首次发表。2005年丙公司未经许可且未注明作者,以《人民的抗争》、《染血的大刀》作为封面,制作并发售《中国近现代战争》系列DVD。下列关于丙公司行为性质的说法中,正确的有()。【多选题】

A.丙公司侵犯了乙的著作人身权

B.丙公司侵犯了甲的著作人身权

C.丙公司侵犯了乙对《人民的抗争》的著作财产权

D.丙公司侵犯了乙对《染血的大刀》的著作财产权

正确答案:B、C、D

答案解析:本题考查的知识点是“侵犯著作权的行为”。依据法律规定,著作权中作者的署名权、修改权、保护作品完整权等人身权利,永远归作者享有,不能转让,也不受著作权保护期限的限制。本题中,甲去世后,该作品的财产权由其女儿继承,但是人身权仍归甲所有,因此丙公司侵犯的是甲的著作人身权,侵犯了乙的著作财产权。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

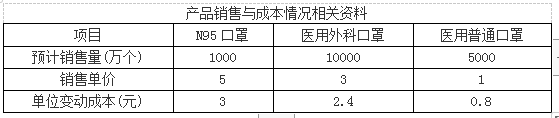

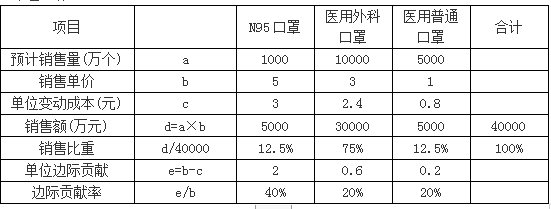

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。

B.10%

C.37.5%

D.13%

净经营资产占收入的比=60%-15%=45%

净经营资产周转率=1/45%

内含增长率=[5%×(1/45%)×100%]/[1- 5%×(1/45%)×100%]=12.5%。

在识别和了解业务流程层面的内部控制时,注册会计师会用到询问的方法,下面提法正确的是( )。

A.询问被审计单位各级别的负责人员是识别和了解控制采用的主要方法

B.业务流程越复杂,注册会计师越有必要询问信息系统人员

C.为了辨别重要控制,应先询问级别较高的人员,再询问级别较低的人员

D.了解管理层对控制运行情况的熟悉程度,应先询问级别较低的人员,再询问级别较高的人员

(教材P190)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-22

- 2020-03-18

- 2020-01-11

- 2020-11-09

- 2021-01-27

- 2019-11-26

- 2020-08-17

- 2020-08-30

- 2020-02-05

- 2020-01-20

- 2021-10-06

- 2021-02-08

- 2020-02-11

- 2021-01-31

- 2021-04-18

- 2020-09-21

- 2020-06-22

- 2020-03-14

- 2020-08-27

- 2020-08-23

- 2020-10-22

- 2021-02-18

- 2020-10-07

- 2020-06-03

- 2020-09-17

- 2021-09-03

- 2020-06-05

- 2020-03-29

- 2021-04-20

- 2020-07-26