2021年注册会计师考试《经济法》模拟试题(2021-03-19)

发布时间:2021-03-19

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据公司法律制度的规定,下列有关有限责任公司股东出资的表述,正确的是()。【单选题】

A.经全体股东同意,股东可以用劳务出资

B.不按规定缴纳所认缴出资的股东,应对已足额出资的股东承担违约责任

C.股东在认缴出资并经法定验资机构验资后,不得抽回出资

D.股东向股东以外的人转让出资,须经全体股东2/3以上同意。

正确答案:B

答案解析:本题考核有限责任公司出资的规定。(1)只有合伙企业中的普通合伙人才能以劳务形式出资;(2)不按规定缴纳所认缴出资的股东,应对已足额出资的股东承担违约责任;(3)股东在公司成立后,不得抽逃出资;(4)股东向股东以外的人转让出资,须经其他股东过半数同意。

2、外国投资者A向境内B公司购买其500万元的资产,并以该资产于2009年10月10日(营业执照颁发之日)投资设立了C外商投资企业。在C外商投资企业的章程中规定其在注册资本中出资为800万元,并约定一次性向B公司支付全部对价和其余部分的出资。下列有关A投资者的出资期限的约定,符合规定的是()。【单选题】

A.于2009年12月5日向B公司支付500万元,于2010年5月11日缴清其余300万元的出资

B.于2010年2月5日向B公司支付500万元,于2010年3月11日缴清其余300万元的出资

C.于2010年1月5日向B公司支付500万元,于2010年3月11日缴清其余300万元的出资

D.于2009年12月5日向B公司支付500万元,于2010年10月10日缴清其余300万元的出资

正确答案:C

答案解析:本题考核外国投资者并购境内企业的出资期限。协议购买境内企业资产对价等额部分的出资,投资者应自外商投资企业营业执照颁发之日起3个月内向出售资产的境内企业支付全部对价;其余部分的出资,合同、章程中规定一次缴清出资的,投资者应自外商投资企业营业执照颁发之日起6个月内缴清。本题选项A、D的表述中其余部分的出资超出了6个月的期限;选项B的表述中并购价款部分的出资超过了3个月,因此,本题选项C的表述是正确的。

3、因延期通知而给前手或者出票人造成损失的,由没有按照规定期限通知的汇票当事人承担对该损失的赔偿责任,但是所赔偿的金额以( )为限。【单选题】

A.汇票金额

B.间接损失

C.实际损失

D.能够预见到的损失

正确答案:A

答案解析:本题考核汇票追索权行使的相关规定。持票人应当自收到被拒绝承兑或者拒绝付款的有关证明之日起3日内,将被拒绝的事由书面通知其直接前手,还可以同时通知其他的追索义务人。如果未按规定期限通知,则应当赔偿因为延迟通知而给被追索人造成的损失,赔偿金额以汇票金额为限。

4、甲公司于2012年2月10日签发一张汇票给乙公司,付款日期为同年3月20日。乙公司将该汇票提示承兑后背书转让给丙公司,丙公司又将该汇票背书转让给丁公司。丁公司于同年3月23日向承兑人请求付款时遭到拒绝。根据票据法律制度的规定,丁公司向甲公司行使追索权的期限是()。【单选题】

A.自2012年2月10日至2014年2月10日

B.自2012年3月20日至2014年3月20日

C.自2012年3月23日至2012年9月23日

D.自2012年3月23日至2012年6月23日

正确答案:B

答案解析:远期汇票的持票人对“出票人、承兑人”的追索权,消灭时效期间为2年,自票据到期日(2012年3月20日)起算;见票即付的汇票,自出票日起算。

5、甲公司拟进口一批原材料,委托王某提供媒介服务,下列关于媒介服务费用的说法中,不符合规定的有( )。【多选题】

A.甲公司应当向王某预付提供媒介服务的费用

B.在王某促成合同成立时,甲公司应当承担其提供媒介服务的费用

C.在王某促成合同成立时,应当由王某自己承担提供媒介服务的费用

D.在王某未促成合同成立时,应当由王某自己承担提供媒介服务的费用

正确答案:A、B、D

答案解析:(1)居间人促成合同成立的,委托人应当按照约定支付报酬,居间活动的费用,由居间人自己负担;(2)居间人未促成合同成立的,不得要求支付报酬,但可以要求委托人支付必要费用。

6、下列关于上市公司信息披露事务管理的说法中,错误的有()。【多选题】

A.上市公司发生重大事件的时间为定期报告报送时间的,可以定期报告的形式代替临时报告

B.上市公司信息披露事务管理制度应当经公司董事会审议通过,报注册地证监局和证券交易所备案

C.某项重大事件即便已经泄露的,只要不发生法定的披露时点,依然不用进行披露

D.上市公司董事、监事、高级管理人员应当对公司定期报告签署书面确认意见

正确答案:A、C、D

答案解析:本题考核上市公司信息披露事务管理的相关规定。根据规定,上市公司信息披露义务人不得以定期报告形式代替应当履行的临时报告义务,因此选项A的说法错误;某项重大事件已经泄露或者市场出现传闻的,即便发生在法定披露时点之前,上市公司也应及时披露相关事项的现状,因此选项C的说法错误;上市公司董事、高级管理人员应当对公司定期报告签署书面确认意见,因此选项D的说法错误。

7、本票上未记载法定事项之一的,本票无效。这里所说的法定事项有( )。【多选题】

A.表明“本票”字样

B.无条件支付的承诺

C.付款地

D.出票地

正确答案:A、B

答案解析:本题考核点是本票应记载事项。本票的绝对应记载事项包括:①表明“本票”字样;②无条件支付的承诺;③确定的金额;④收款人名称;⑤出票日期;⑥出票人签章。

8、下列关于合伙企业财产的表述中,不符合《合伙企业法》规定的是( )。【单选题】

A.合伙人的出资形成合伙企业的原始财产

B.合伙企业的原始财产是全体合伙人实际缴纳的财产

C.合伙人在合伙企业清算前,一般不得请求分割合伙企业的财产

D.合伙企业的财产独立于合伙人

正确答案:B

答案解析:选项B符合题意:合伙企业的原始财产是全体合伙人“认缴”的财产,而非各合伙人“实际缴纳”的财产。

9、甲公司因不能清偿到期债务且明显缺乏清偿能力,遂于2014年3月申请破产,且法院已受理。经查,在此前半年内,甲公司针对若干债务进行了个别清偿。关于管理人的撤销权,下列说法正确的有( )。【多选题】

A.甲公司清偿对乙银行所负的且以自有房产设定抵押担保的价值大于贷款债务的,管理人可以主张撤销

B.甲公司清偿对丙公司所负的且经法院生效判决所确定的未恶意串通损害其他债权人的货款债务的,管理人可以主张撤销

C.甲公司清偿对丁公司所负的为维系基本生产所需的水电费债务的,管理人不得主张撤销

D.甲公司清偿对戊所负的劳动报酬债务的,管理人不得主张撤销

正确答案:C、D

答案解析:(1)选项A:债务人对以自有财产设定担保物权的债权进行的个别清偿,管理人请求撤销的,人民法院不予支持,但债务清偿时担保财产的价值低于债权额的除外。(2)选项B:债务人经诉讼、仲裁、执行程序对债权人进行的个别清偿,管理人请求撤销的,人民法院不予支持,但债务人与债权人恶意串通损害其他债权人利益的除外。(3)选项CD:债务人对债权人进行的以下个别清偿,管理人请求撤销的,人民法院不予支持:①债务人为维系基本生产需要而支付水费、电费等的;②债务人支付劳动报酬、人身损害赔偿金的;③使债务人财产受益的其他个别清偿。

10、下列选项中,属于在对经营者集中进行审查并作出相应决定过程中,国务院反垄断法执法机构主要考虑的因素有( )。【多选题】

A.经营者集中对国民经济发展的影响

B.经营者集中对消费者和其他有关经营者的影响

C.相关市场的市场集中度

D.经营者集中对市场进入、技术进步的影响

正确答案:A、B、C、D

答案解析:本题考核经营者集中审查的实体标准。在对经营者集中进行审查并作出相应决定过程中,国务院反垄断法执法机构应当考虑下列因素:(1)参与集中的经营者在相关市场的市场份额及其对市场的控制力;(2)相关市场的市场集中度;(3)经营者集中对市场进入、技术进步的影响;(4)经营者集中对消费者和其他有关经营者的影响;(5)经营者集中对国民经济发展的影响;(6)国务院反垄断执法机构认为应当考虑的影响市场竞争的其他因素。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

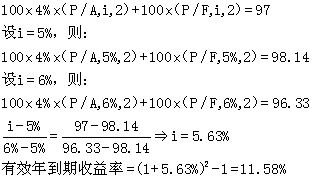

要求:计算该投资者持有该债券至到期日的有效年到期收益率。

B.询问可以以口头或书面方式进行

C.注册会计师应当就管理层对询问作出的口头答复获取书面声明

D.询问是指注册会计师向被审计单位内部或外部的知情人员获取财务信息和非财务信息,并对答复进行评价的过程

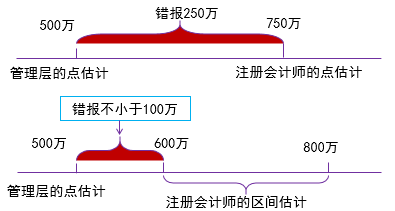

B.注册会计师作出的区间估计需要包括所有可能的结果

C.如果注册会计师难以将区间估计的区间缩小至低于实际执行的重要性,可能意味着与会计估计相关的估计不确定性可能导致特别风险

D.在极其特殊的情况下,注册会计师可能缩小区间估计直至审计证据指向点估计

图17-5 注册会计师的点估计和区间估计

某公司根据鲍曼模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )。

A.5000

B.10000

C.15000

D.20000

本题的主要考核点是最佳现金持有量确定的存货模式。在存货模式下,达到最佳现金持有量时,机会成本等于交易成本,即与现金持有量相关的现金使用总成本应为交易成本的2倍,所以,与现金持有量相关的现金使用总成本=2×=10000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-06

- 2019-10-23

- 2020-10-16

- 2020-05-05

- 2021-02-09

- 2020-08-02

- 2020-08-18

- 2021-05-26

- 2020-01-21

- 2020-08-19

- 2020-11-23

- 2020-11-09

- 2020-06-05

- 2020-06-17

- 2020-06-01

- 2020-11-15

- 2020-07-13

- 2021-05-23

- 2021-04-23

- 2021-06-18

- 2021-04-19

- 2020-01-15

- 2020-10-07

- 2020-10-08

- 2020-03-23

- 2020-03-26

- 2020-04-09

- 2020-02-15

- 2021-08-07

- 2021-06-05