2021年注册会计师考试《经济法》模拟试题(2021-12-21)

发布时间:2021-12-21

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列各项权利质押,其质权自办理出质登记时设立的有()。【多选题】

A.以公司债券质押

B.以支票质押

C.以专利权质押

D.以非上市公司可以转让的股权质押

正确答案:C、D

答案解析:(1)本题考核权利质押的生效时间。有价证券(包括债券、支票)的质押,质权自权利凭证交付质权人时设立。可以转让的股权,无论是否为上市公司,均应办理出质登记,只是登记机构不同而已。知识产权的质押,也应依法办理出质登记。(2)简单的讲,有价证券(包括债券、支票)的质押,质权自权利凭证交付质权人时设立,可以转让的股权、知识产权的质押,自办理出质等级时设立。

2、甲、乙、丙拟设立普通合伙企业,出资比例为4:4:2。合伙协议约定的利润分配和亏损分担的下列表述中,不符合合伙企业法律制度规定的是()。【单选题】

A.按4:4:2的比例分配损益

B.在合伙人之间平均分配损益

C.按3:3:4的比例分配损益

D.利润按3:3:4的比例分配,亏损由丙承担

正确答案:D

答案解析:(1)选项ABC:合伙企业属于契约式企业,其损益分配比例可以由合伙协议自由约定;(2)选项D:普通合伙企业的合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损。

3、下列有关租赁合同当事人解除权的表述中,正确的有()。【多选题】

A.承租人未按照约定的方法或者租赁物的性质使用租赁物,致使租赁物受到损失的,出租人可以解除合同并要求赔偿损失

B.不定期租赁合同,双方当事人均可以随时解除合同,但出租人解除合同应当在合理期限之前通知承租人

C.承租人未经出租人同意转租的,出租人可以解除合同

D.承租人无正当理由未支付或者迟延支付租金的,出租人可以要求承租人在合理期限内支付,承租人逾期不支付的,出租人可以解除合同

正确答案:A、B、C、D

答案解析:除了选项ABCD以外,租赁合同当事人的解除权还包括:(1)因租赁物部分或者全部毁损、灭失,致使不能实现合同目的的,承租人可以解除合同;(2)租赁物危及承租人的安全或者健康的,即使承租人订立合同时明知该租赁物质量不合格,承租人仍然可以随时解除合同。

4、对外贸易救济措施包括()。【多选题】

A.反倾销措施

B.反补贴措施

C.反垄断措施

D.保障措施

正确答案:A、B、D

答案解析:本题考核对外贸易救济措施。对外贸易救济措施包括反倾销措施、反补贴措施和保障措施。

5、普通合伙企业发生的下列事项中,必须经其他合伙人一致同意的有( )。【多选题】

A.吸收新的普通合伙人入伙

B.普通合伙人以其财产份额出质

C.普通合伙人对外转让其财产份额

D.将普通合伙人除名

正确答案:B、D

答案解析:选项AC属于先看约定的情形,如果合伙协议没有例外约定,才须经全体/其他合伙人一致同意。

6、甲企业委托乙运输公司运输一批货物到目的港,6月1日启程,6月10日到达目的地,甲企业在6月3日与丙企业签订了买卖合同,乙公司在停靠目的港过程中遭遇强风暴,致使货物部分毁损。下列说法正确的有( )。【多选题】

A.甲与丙的货物买卖合同于6月10日生效

B.甲与丙的货物买卖合同于6月3日生效

C.货物的损失由丙企业承担

D.货物的损失由甲企业承担

正确答案:B、C

答案解析:本题考核点是买卖合同中标的物的风险承担。出卖人出卖交由承运人运输的在途标的物,除当事人另有约定的外,毁损、灭失的风险自合同成立时起由买受人承担。6月3日签订合同后,风险即转移给丙企业。

7、根据合伙企业法律制度的规定,当有限合伙企业的财产不足以清偿其债务时,下列人员中,应对有限合伙企业的债务承担无限连带责任的有()。【多选题】

A.有限合伙企业债务发生后新入伙的有限合伙人

B.有限合伙企业债务发生后退伙的有限合伙人

C.有限合伙企业债务发生后新入伙的普通合伙人

D.不参加执行有限合伙企业事务的普通合伙人

正确答案:C、D

答案解析:选项A不正确:新入伙的有限合伙人对入伙前有限合伙企业的债务,以其认缴的出资额为限承担责任,不承担无限连带责任;选项B不正确:有限合伙人退伙后,对基于其退伙前的原因发生的有限合伙企业债务,以其退伙时从有限合伙企业中取回的财产承担责任,不承担无限连带责任;选项C正确:新入伙的普通合伙人对入伙前合伙企业的债务承担无限连带责任;选项D正确:有限合伙企业的普通合伙人,不论是否执行企业事务,均对企业债务承担无限连带责任。

8、某公司经营不善,现进行破产清算。根据企业破产法律制度的规定,关于本案的诉讼费用,下列表述中,错误的是()。【单选题】

A.在破产申请人未预先交纳诉讼费用时,法院应裁定不予受理破产申请

B.该诉讼费用可由债务人财产随时清偿

C.债务人财产不足时,诉讼费用应先于共益债务受偿

D.债务人财产不足以清偿诉讼费用等破产费用的,法院应当先受理破产案件,对此情况审查确认后作出破产宣告,同时作出终结破产程序的裁定

正确答案:A

答案解析:(1)选项AB:破产案件的诉讼费用,应计人破产费用,由债务人财产“随时清偿”(无须“预交”);相关当事人以申请人未预先交纳诉讼费用为由,对破产申请提出异议的,人民法院不予支持;(2)选项C:债务人财产不足以清偿所有破产费用和共益债务的,先行清偿破产费用;(3)选项D:在债权人或债务人等提出破产清算申请时,人民法院即发现破产人财产可能不足以支付破产费用、无财产可供分配的,应当先受理破产案件,在对此情况审查确认后作出破产宣告,同时作出终结破产程序的裁定。

9、根据公司法律制度的规定,A有限责任公司的下列事项中,属于公司解散事由的有()。【多选题】

A.A公司章程规定的营业期限届满

B.A公司被B公司吸收合并

C.经代表2/3以上表决权的股东同意,A公司股东会通过了解散公司的决议

D.A公司成立后无正当理由自行停业连续6个月以上

正确答案:A、B、C、D

答案解析:本题考核公司解散事由。选项ABC的表述属于明确列示的公司解散事由。选项D的表述中该公司的行为违反《公司法》的规定,应吊销其营业执照,也属于公司解散事由。

10、债权人甲认为债务人乙怠于行使其债权给自己造成损害,欲提起代位诉讼。下列各项债权中,不得提起代位诉讼的有( )。【多选题】

A.赡养关系产生的给付请求权

B.安置费请求权

C.人身伤害赔偿请求权

D.因继承关系产生的给付请求权

正确答案:A、B、C、D

答案解析:选项ABCD均正确:本题四个选项都是专属于债务人自身的债权,不得提起代位诉讼。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

C会计师事务所2010年3月份即将或正在实施对R公司、G公司和B公司2009年度财务报表审计业务。事务所业务部门的负责人为了加强审计质量控制,决定评价审计小组编制的审计计划并抽查相关的审计工作底稿,并将监盘程序的实施作为主要核查内容。请就下列情况作出适当的专业判断。

R公司从事木材加工、贸易业务。负责对R公司存货进行监盘的A注册会计师在具体审计计划中列示了以下具体监盘程序。其中业务部门负责人不能认可的是( )。

A.因作为主要原材料的原木露天堆放而被冰雪覆盖,将原定监盘日期由2月6日推迟到冰雪完全融化的3月20日

B.因为R公司对入库的产成品采用连续编号的入库凭证,应确认截止日期前的最后编号及未使用编号

C.R公司对出场的原材料采用严格的门卫登记制度但登记卡没有连续编号,应列出截止日期前的最后几笔装运记录

D.R公司的原木入库及出库均采用小火车运输方式,仅详细记录盘点时进、出料场的火车班次

解析:仅登记进、出料场的火车班次是不够的,应详细列示进、出料场的满载及空载车厢数。

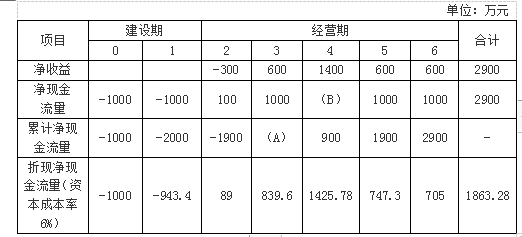

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态回收期;

②会计报酬率;

③动态回收期;

④净现值;

⑤现值指数;

(3)经过测算当折现率为26%时,净现值为48.23,当折现率为28%时,净现值为-54.56,要求计算方案的内含报酬率。

(A)=-1900+1000=-900

(B)=900-(-900)=1800

(2)计算或确定下列指标:

①静态回收期:静态回收期=3+∣-900∣/1800=3.5(年)

②会计报酬率=(2900/5)/2000×100%=29%

③动态回收期:

动态回收期=3+1014.8/1425.78=3.71(年)

④净现值=1863.3万元

⑤现值指数=(89+839.6+1425.78+747.3+705)/1943.4=1.96

(2)内含报酬率:

(i-26%)/(28%-26%)=(0-48.23)/(-54.56-48.23)

i=26.94%。

B.20%

C.25%

D.30%

0=60%-20%-(1+25%)/25%×10%×(1-股利支付率)

解得:股利支付率=20%。

B.N国市场上质量高、价格适中的大众化彩电较少

C.由于 C国产品在 N国名声不好,N国政府对于 C国家电产品的进入制定了许多限制性政策

D.N国劳动力价格比 C国明显偏低,且劳动者的文化与技术水平较低

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-08-07

- 2021-06-11

- 2021-01-03

- 2020-08-19

- 2020-11-09

- 2020-07-11

- 2021-07-16

- 2020-06-27

- 2020-05-24

- 2020-10-17

- 2020-07-12

- 2020-06-08

- 2021-10-03

- 2021-10-07

- 2021-08-09

- 2021-07-09

- 2020-03-18

- 2021-08-28

- 2020-08-07

- 2021-09-26

- 2020-05-29

- 2020-01-13

- 2020-07-21

- 2021-05-16

- 2020-03-22

- 2020-10-12

- 2021-10-10

- 2021-09-20

- 2021-03-20