2020年注册会计师考试《税法》每日一练(2020-06-05)

发布时间:2020-06-05

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某4S店2013年11月进口7辆商务车,海关核定的关税完税价格为40万元/辆,当月销售4辆,2辆作为样车放置在展厅待售,1辆公司自用。该4S店应纳车辆购置税( )万元。(商务车关税税率为25%,消费税税率为12%)【单选题】

A.5.48

B.5.60

C.5.68

D.17.04

正确答案:C

答案解析:该4S店进口商务车7辆,销售的4辆由购买使用者缴纳车购税;展示待售的不需缴纳车购税,该店仅对其自用的1辆缴纳车辆购置税。该4S店应纳车辆购置税=40×(1+25%)/(1-12%)×10% =5.68(万元)。

2、下列各项中,符合《税收征收管理法》有关规定的有( )。【多选题】

A.欠缴税款的纳税人需要出境的,在出境前未结清税款,又不提供担保的,税务机关可以通知出境管理机关阻止其出境

B.纳税人合并时未缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务

C.纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任

D.税务机关可以对欠缴税款的纳税人行使代位权、撤销权

正确答案:A、B、C、D

答案解析:上述四个选项均正确。

3、下列单位或个人可以成为纳税保证人的是()。【单选题】

A.与纳税人存在担保关联关系的

B.在主管税务机关所在地的市没有住所的自然人

C.纳税信誉等级被评为B级

D.有欠税行为的

正确答案:C

答案解析:不得作为纳税保证人的有7种情形,其中纳税信誉等级被评为C级以下的,不得作为纳税保证人,本题选项C可以作为纳税保证人。

4、纳税人被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起( )内,向原税务登记机关申报办理注销税务登记。【单选题】

A.15日

B.30日

C.60日

D.90日

正确答案:A

答案解析:纳税人被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起15日内,向原税务登记机关申报办理注销税务登记。

5、下列各项中,不属于营业税扣缴义务人的是( )。【单选题】

A.向境外单位(在境内未设立经营机构及场所)支付劳务价款的境内企业

B.向境外接团的旅游企业支付游客旅游费的国内旅游企业

C.为文艺演出销售门票的售票者

D.最终将贷款发放给使用单位或个人并取得贷款利息的经办机构

正确答案:B

答案解析:发生在中国境外的应税劳务不属于营业税征税范围,因而向境外接团的旅游企业支付旅游费的国内旅游企业不必扣缴营业税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

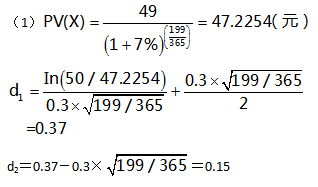

(1)使用布莱克-斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

(2)如果你是一位投资经理并相信布莱克-斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策。

查附表可以得出:

N(d1)=N(0.37)=0.6443

N(d2)=N(0.15)=0.5596

C0=50×0.6443-47.2254×0.5596=5.7877(元)

(2)由于看涨期权的价格为5元,价值为5.7877元,即价格低于价值,所以投资经理应该投资该期权。

B.商品售价内可区分的服务费

C.作为商品销售附带条件的安装

D.只有会籍的会员费

B.自然灾害造成的停工损失

C.在生产过程中为达到下一个生产阶段所必需的仓储费用

D.存货的加工成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-26

- 2019-10-31

- 2020-12-15

- 2020-11-26

- 2021-06-04

- 2020-11-13

- 2020-01-06

- 2021-02-13

- 2021-08-18

- 2021-03-06

- 2021-04-11

- 2019-10-28

- 2021-06-04

- 2021-02-13

- 2021-05-30

- 2020-08-13

- 2020-03-16

- 2020-03-11

- 2020-05-01

- 2020-08-15

- 2021-07-13

- 2020-06-28

- 2020-07-23

- 2021-07-23

- 2021-07-21

- 2020-06-30

- 2019-03-15

- 2020-12-08

- 2019-11-20

- 2021-09-07