2021年注册会计师考试《会计》每日一练(2021-05-31)

发布时间:2021-05-31

2021年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列各项中,属于会计估计变更的有()。【多选题】

A.对丙公司投资的后续计量由权益法改为成本法

B.无形资产的摊销方法由年限平均法改为产量法

C.开发费用的处理由直接计入当期损益改为有条件资本化

D.管理用固定资产的折旧方法由年限平均法改为双倍余额递减法

正确答案:B、D

答案解析:选项A、C属于会计政策变更;选项B和D是对资产定期消耗金额的调整,属于会计估计变更。

2、甲公司直接计入所有者权益的利得为()。【单选题】

A.300万元

B.1 000万元

C.600万元

D.900万元

正确答案:A

答案解析:可供出售金融资产公允价值变动收益300万元记入“其他综合收益”科目,属于直接计入所有者权益的利得。一定要分清楚当期损益和所有者权益。

3、某企业对投资性房地产采用公允价值模式计量。2013年7月1日购入一幢建筑物用于出租。该建筑物的成本为5100万元,用银行存款付讫,预计使用年限为20年,预计净残值为100万元。2013年12月31日,该投资性房地产的公允价值为5080万元。2014年4月30日该企业将此项投资性房地产出售,售价为5500万元,该企业处置投资性房地产时影响的营业利润为()万元。【单选题】

A.420

B.400

C.440

D.380

正确答案:A

答案解析:选项A正确:该企业处置投资性房地产影响营业利润的金额=5500-5080=420(万元),处置时原持有期间的公允价值变动损益20万元(5100-5080)转入其他业务成本,由于公允价值变动损益和其他业务成本两个科目都是损益类科目,二者之间转换不影响营业利润。

4、甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为2014年7月1日,租赁期4年,年租金为240万元,租金每年7月1日支付,租赁期开始日起的前3个月免租金,2014年7月1日,甲公司收到乙公司支付的扣除免租期后的租金180万元。不考虑其他因素,甲公司2014年应确认的租金收入是( )。【单选题】

A.112.5万元

B.120万元

C.180万元

D.240万元

正确答案:A

答案解析:甲公司应收取的租金总额=180+240×3=900(万元),甲公司2014年应确认的租金收入=900/4×6/12=112.5(万元)。

5、企业对境外经营的财务报表进行折算时,可以采用交易发生日的即期汇率折算的是( )。【单选题】

A.无形资产

B.短期借款

C.应付债券

D.管理费用

正确答案:D

答案解析:选项A、B、C,按照资产负债表日的即期汇率折算;利润表中的收入、费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据国有资产产权界定管理的有关规定,下列资产中,应当界定为国有资产的是( )。

A.全民所有制企业从税后利润中提取的公益金

B.国有独资公司投资创办的以集体企业名义注册登记的企业的资产

C.集体企业改组为股份制企业时有偿占有的国有土地折价形成的资产

D.国有机关所属的事业单位占有使用的资产

<4>在实施财务报表审计的过称中,注册会计师在必要情况下需要针对与违反法规相关的事项与被审计单位治理层沟通。沟通的范围是( )。

A.存在的全部违反法规的事项

B.可能存在的重大违反法规的事项

C.可能存在的所有违反法规事项

D.注意到且已确定的违反法规事项

与治理层沟通的事项,应当是注意到的已经确定属于违反法规的事项,故选项D正确。

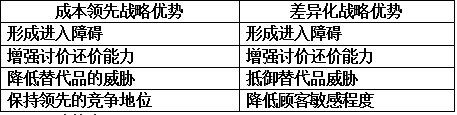

B.形成进入障碍

C.降低顾客对价格的敏感程度

D.降低替代品的威胁

B.定期轮换项目合伙人

C.会计师事务所建立必要的监督及惩戒机制以促使有关政策和程序得到遵循

D.向审计客户的审计委员会或监事会告之服务性质和收费范围

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-09

- 2019-11-18

- 2020-10-03

- 2020-02-02

- 2020-12-17

- 2020-11-14

- 2021-02-01

- 2020-01-16

- 2020-08-04

- 2021-03-28

- 2020-12-04

- 2019-11-03

- 2019-03-13

- 2021-01-14

- 2020-10-08

- 2021-08-21

- 2020-04-03

- 2020-09-07

- 2020-08-17

- 2021-03-28

- 2020-03-23

- 2020-09-09

- 2020-02-09

- 2020-12-25

- 2021-05-09

- 2020-01-22

- 2020-10-12

- 2020-06-07

- 2020-01-20

- 2020-03-11