2022年中级会计职称考试《财务管理》章节练习(2022-02-27)

发布时间:2022-02-27

2022年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第二章 财务管理基础5道练习题,附答案解析,供您备考练习。

1、根据财务管理的理论,特定风险通常是()。【单选题】

A.不可分散风险

B.非系统风险

C.基本风险

D.系统风险

正确答案:B

答案解析:非系统风险又称特定风险,这种风险可以通过投资组合进行分散。

2、下列各项中,属于约束性固定成本的有()。【多选题】

A.管理人员的基本工资

B.折旧费

C.职工培训费

D.研究开发支出

正确答案:A、B

答案解析:约束性固定成本包括保险费、房屋租金、设备折旧、管理人员的基本工资等;酌量性固定成本包括广告费、职工培训费、新产品研究开发费用等。选项AB是答案。

3、在证券投资中,通过随机选择足够数量的证券进行组合可以分散掉的风险是()。【单选题】

A.所有风险

B.市场风险

C.系统性风险

D.非系统性风险

正确答案:D

答案解析:本题的考点是系统风险与非系统风险的比较。证券投资组合的风险包括非系统风险和系统风险。非系统风险又叫可分散风险或公司风险,可以通过投资组合分散掉,当证券种类足够多时,几乎能把所有的非系统风险分散掉;系统风险又称不可分散风险或市场风险,不能通过证券组合分散掉。

4、已知有X和Y两个互斥投资项目,X项目的收益率和风险均大于Y项目的收益率和风险。下列表述中,正确的是()。【单选题】

A.风险追求者会选择X项目

B.风险追求者会选择Y项目

C.风险回避者会选择X项目

D.风险回避者会选择Y项目

正确答案:A

答案解析:风险追求者主动追求风险,喜欢收益的波动胜于喜欢收益的稳定,当预期收益相同时,选择风险大的,因为这会给他们带来更大的效用。所以选项A是答案,选项B不是答案。当预期收益率相同时,风险回避者都会偏好具有低风险的资产;而对于具有同样风险的资产,他们则都会钟情于具有高预期收益的资产。当面临以下这样两种资产时,他们的选择就要取决于他们对待风险的不同态度:一项资产具有较高的预期收益率同时也具有较高的风险,而另一项资产虽然预期收益率低,但风险水平也低。所以选项CD不是答案。

5、财务管理的理论框架和实务方法都是针对风险中立者的。 ()【判断题】

A.正确

B.错误

正确答案:B

答案解析:本题考核风险偏好。由于一般的投资者和企业管理者都是风险回避者。因此,财务管理的理论框架和实务方法都是针对风险回避者的,并不涉及风险追求者和风险中立者的行为。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

关于风险收益率,以下叙述不正确的有( )。

A.风险收益率大,则要求的收益越大

B.风险收益率是β系数与方差的乘积

C.风险收益率是必要收益率与无风险收益率之差

D.风险收益率是β系数与市场风险溢酬的乘积

解析:收益的大小取决于总风险的大小,还与无风险收益率有关,所以A不正确。

根据《政府采购法》的规定,招标后没有供应商投标或者没有合格标的或者重新招标未能成立的,适用的招标方式是( )。

A.公开招标方式

B.邀请招标方式

C.竞争性谈判方式

D.单一来源方式

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。适用的所得税税率为33%,采用应付税款法核算所得税;不考虑其他相关税费。商品销售价格均不含增值税额;商品销售成本按发生的经济业务逐笔结转。销售商品及提供劳务均为主营业务;所提供的劳务均属于工业性劳务。商品、原材料及劳务销售均为正常的商业交易,采用公允的价格结算。除特别指明外,所售资产均未计提减值准备3%;无其他纳税调整事项。

甲公司2003年12月发生的经济业务及相关资料如下:

(1)12月1日,与A公司签订合同,向A公司销售商品一批,以托收承付方式结算。该批商品的销售价格为1000万元,实际成本为800万元。12月5日,商品已发出并向银行办理了托收承付手续。

(2)12月1日,与B公司签订合同,向B公司销售商品一批。该批商品的销售价格为400万元,实际成本为340万元。商品已发出,款项已收到。该合同规定,甲公司应在2004年6月1日将该批商品回购,回购价格为418万元(不含增值税额)。

(3)12月3日,与C公司签订合同,采用分期预收款方式销售商品一批。该合同规定,所售商品销售价格为600万元,含增值税额的商品价款分两次等额收取,收到第二笔款项时交货;第一笔款项于12月10日收取,剩下的款项于2004年1月10日收取。甲公司已于2003年12月10日收到第一笔款项,并存入银行。

(4)12月10日,收到A公司来函。来函提出,12月5日所购商品外观存在质量问题,要求在销售价格上给予8%的折让。甲公司同意了A公司提出的折让要求。12月12日,收到A公司支付的含增值税额的价款1076.4万元(A公司已扣除总价款的8%),并收到A公司交来的税务机关开具的索取折让证明单。甲公司开具了红字增值税专用发票。

(5)12月12日,与E公司签订合同,向E公司销售本公司生产的一条生产线,销售价格为8000万元,实际成本为7200万元。该合同规定:该生产线的安装调试由甲公司负责,如安装调试未达到合同要求,E公司可以退货。至12月31日,货已发出但安装调试工作尚未完成。

(6)12月15日,与F公司签订了一项设备维修合同,合同总价款为117万元(含增值税额)。该合同规定,合同签订日收取预付款23.4万元,维修劳务完成并经F公司验收合格后收取剩余款项。当日,甲公司收到F公司的预付款23.4万元。12月31日,该维修劳务完成并经F公司验收合格,但因F公司发生严重财务困难,预计剩余的价款很可能无法收回。甲公司为完成该维修劳务发生劳务成本70万元(假定均为维修人员工资)。

(7)12月16日,与G公司签订合同销售原材料一批。该批原材料的销售价格为500万元,增值税额为85万元;实际成本为460万元。货已发出,款项已收存银行。

(8)12月20日,向H公司出售一项专利权,价款为765万元,款项已收到并存入银行。该专利权的账面价值为602万元。出售该专利权应交纳营业税38万元。

(9)12月25日,对外出售一项长期债券投资,收到价款80万元。该债券投资的账面余额为105万元,已经计提减值准备为45万元,已经确认但尚未收到的分期付息利息为5万元。

(10)12月31日,确认并收到国家按产品销量及规定的补助定额计的定额补贴60万元。

(11)12月31日,计提坏账准备4万元,计提存货跌价准备10万元,计提短期投资跌价准备6万元,计提在建工程减值准备20万元,转回固定资产减值准备10万元。

(12)除上述经济业务外,本月还发生营业费用8万元,管理费用4万元,财务费用9万元和主营业务税金及附加56万元。

(13)12月31日,计算并结转本月应交所得税(假定不考虑纳税调整事项)。

要求:

(1)编制2003年12月甲公司上述(1)至(11)和(13)项经济业务相关的会计分录。

(2)编制甲公司2003年12月份的利润表

(“应交税金”科目要求写出明细科目及专栏名称,答案用万元)

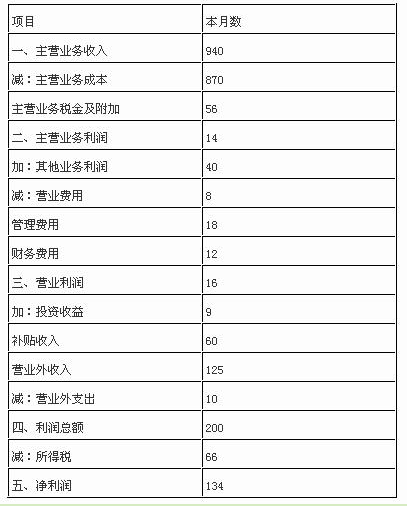

利润表(简表)

编制单位:甲公司 2003年12月 单位:万元

项目 本月数

一、主营业务收入

减:主营业务成本

主营业务税金及附加

二、主营业务利润

加:其他业务利润

减:营业费用

管理费用

财务费用

三、营业利润

加:投资收益

补贴收入

营业外收入

减:营业外支出

四、利润总额

减:所得税

五、净利润

贷:主营业务收入 1000

应交税金——应交增值税(销项税额) 170

借:主营业务成本 800

贷:库存商品 800

b)借:银行存款 468

贷:库存商品 340

应交税金——应交增值税(销项税额) 68

待转库存商品差价 60

12月31日作分录处理:

借:财务费用 3【(418-400)÷6=3】

贷:待转库存商品差价 3

贷:预收账款 351

d)借:银行存款 1076.4

贷:应收账款 1076.4

借:主营业务收入 80(93.6/1.17)

应交税金——应交增值税(销项税额) 13.6(93.6/1.17×17%)

贷:应收账款 93.6 【[1076.4/(1-8%)]×8%】

e)借:发出商品 7200

贷:库存商品 7200

f)借:银行存款 23.4

贷:预收账款 23.4

借:劳务成本 70

贷:应付工资 70

(因 F公司发生严重财务困难,预计剩余的价款很可能无法收回,所以应先就预收的款项部分来确认收入)

借:预收账款 23.4

贷:主营业务收入 20

应交税金——应交增值税(销项税额) 3.4

贷:劳务成本 70

g)借:银行存款 585

贷:其他业务收入 500

应交税金——应交增值税(销项税额) 85

借:其他业务支出 460

贷:原材料 460

h)借:银行存款 765

贷:无形资产 602

应交税金——应交营业税 38

营业外收入 125

i))借:银行存款 80

长期投资减值准备 45

贷:长期债权投资 105

应收利息 5

j)借:应收补贴款 60

贷:补贴收入 60

借:银行存款 60

贷:应收补贴款 60

k)借:管理费用 4

贷:坏账准备 4

借:管理费用 10

贷:存货跌价准备 10

借:投资收益 6

贷:短期投资跌价准备 6

借:营业外支出 20

贷:在建工程减值准备 20

借:固定资产减值准备 10

贷:营业外支出 10

借:所得税 66

贷:应交税金——应交所得税 66

(2)填表:

利润表(简表)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-24

- 2020-07-31

- 2021-08-05

- 2020-01-26

- 2020-03-05

- 2020-06-19

- 2020-11-26

- 2020-03-26

- 2020-06-01

- 2020-12-20

- 2020-03-31

- 2020-03-12

- 2020-06-25

- 2021-05-11

- 2021-06-01

- 2021-02-01

- 2021-10-17

- 2022-02-07

- 2020-12-03

- 2021-06-25

- 2020-01-26

- 2021-01-31

- 2020-04-05

- 2021-09-20

- 2021-12-31

- 2022-02-17

- 2020-03-16

- 2021-12-18

- 2021-07-17

- 2021-12-06