2020年中级会计职称考试《财务管理》章节练习(2020-01-14)

发布时间:2020-01-14

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第九章 收入与分配管理5道练习题,附答案解析,供您备考练习。

1、根据第(3)问的计算结果,确定2017年第一季度末应收账款。【综合题(主观)】

1、影响股利政策的法律因素包括()。【多选题】

A.资本保全约束

B.资本确定约束

C.资本积累约束

D.偿债能力约束

正确答案:A、C、D

答案解析:影响股利政策的法律因素包括资本保全约束、资本积累约束、偿债能力约束和超额累积利润约束。

1、代理理论认为,高水平的股利政策有助于降低企业的代理成本,但同时也会增加企业的外部融资成本。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:代理理论认为,高水平的股利政策有助于降低企业的代理成本,但同时也会增加企业的外部融资成本。因此理想的股利政策应当使两种成本之和最小。

1、采用保本点定价法,成本需按其性态,即随产量变动而变动的关系,分为固定成本和变动成本。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题的考点是保本点定价法的前提。

1、在除息日之前,股利权利从属于股票;从除息日开始,新购入股票的投资者不能分享本次已宣告发放的股利。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:在除息日,股票的所有权和领取股息的权利分离,股利权利不再从属于股票,所以在这一天及以后购入公司股票的投资者不能享有本次已宣告发放的股利。

1、在股权登记目前,股利权从属于股票,从股权登记日开始,股利权与股票相分离。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:在除息日前,股利权从属于股票,从除息日开始,股利权与股票相分离。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

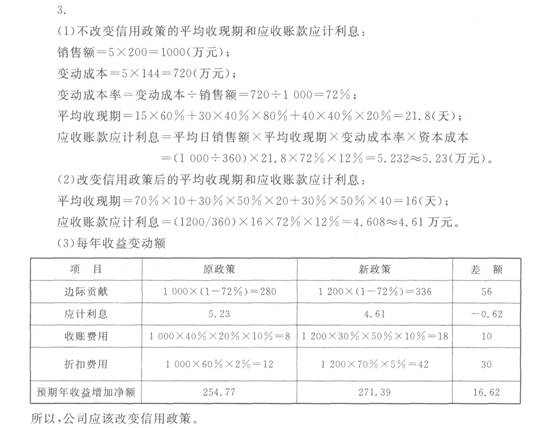

甲公司生产和销售A产品,目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计A产品销售量为5万件,单价200元,单位变动成本144元。

如果明年将信用政策改为“5/10,N/20”,预计不会影响产品的单价、单位变动成本,而销售额将增加到1 200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回需要支出占逾期账款额10%的收账费用。该公司应收账款的资本成本为12%。

要求:

(1)假设甲公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设甲公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

根据《破产法》的规定,破产申请的主体包括( )。

A.债务人

B.管理人

C.依法负有清算责任的人

D.债权人

解析:根据《破产法》的规定,破产申请的主体包括:债务人,债权人以及依法负有清算责任的人。

下列各项中,影响事业单位经营结余的因素有( )。

A.经营支出

B.经营收人

C.拨出经费

D.上级补助收入

与传统定期预算方法相比,属于滚动预算方法缺点的是( )。

A.预算工作量大

B.透明度低

C.及时性差

D.连续性弱

答案解析:与传统的定期预算方法相比,按滚动预算方法编制的预算具有透明度高、及时性强、连续性好,以及完整性和稳定性突出的优点;其主要缺点是预算工作量大。计

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-29

- 2020-12-14

- 2020-01-09

- 2020-01-13

- 2021-01-21

- 2021-06-12

- 2021-03-27

- 2021-07-11

- 2020-09-10

- 2020-03-26

- 2021-02-01

- 2019-11-04

- 2020-09-14

- 2020-01-21

- 2021-04-01

- 2021-06-03

- 2021-01-28

- 2020-10-22

- 2021-01-24

- 2020-09-15

- 2021-02-16

- 2019-11-11

- 2021-06-11

- 2020-02-03

- 2020-11-22

- 2020-05-02

- 2019-12-11

- 2020-07-01

- 2020-03-31

- 2021-08-28