2021年中级会计职称考试《中级会计实务》章节练习(2021-09-06)

发布时间:2021-09-06

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第十四章 外币折算5道练习题,附答案解析,供您备考练习。

1、属于境外经营的子公司在确定记账本位币时,应当考虑的因素有()。【多选题】

A.境外经营对其所从事的活动是否具有很强的自主性

B.与母公司交易占其交易总量的比重是否较大

C.境外经营活动产生的现金流量是否直接影响企业的现金流量

D.境外经营活动产生的现金流量是否可以随时汇回

正确答案:A、B、C、D

答案解析:选项ABCD均符合题意;应当考虑的因素有:(1)境外经营对其所从事的活动是否具有很强的自主性;(2)与母公司交易占其交易总量的比重是否较大;(3)境外经营活动产生的现金流量是否直接影响企业的现金流量;(4)境外经营活动产生的现金流量是否可以随时汇回。

2、企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。选项B不符合题意。

3、下列各项外币资产和负债发生的汇兑差额,不应计入财务费用的是( )。【单选题】

A.应收账款

B.银行存款

C.以外币购入的存货期末发生减值

D.应付账款

正确答案:C

答案解析:以外币购入的存货期末发生减值应计入资产减值损失。

4、企业收到投资者以外币投入的资本,应当采用合同约定汇率折算。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。选项A不符合题意。

5、某企业12月31日有关外币账户余额如下(12月31日市场汇率1美元=8.5元人民币):应收账款(借方)10 000美元,81 000元人民币;银行存款30 000美元,258 000元人民币;应付账款(贷方)6 000美元,49 200元人民币;短期借款2 000美元,16 500元人民币;长期借款(相关借款费用不满足资本化条件)15 000美元,124 200元人民币。则期末应调整的汇兑损益为( )元人民币。【单选题】

A.5 150

B.850

C.1 400

D.-4 600

正确答案:D

答案解析:选项D符合题意:期末应调整的汇兑损益=(10 000×8.5-81 000)+(30 000×8.5-258 000)-(6 000×8.5-49 200)-(2 000×8.5-16 500)-(15 000×8.5-124 200)=-4600(元人民币)选项ABC不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

在商品售后回购交易的情况下,对所售商品的售价大于其账面价值之间的差额,应当采用的会计处理方法是( )。

A.贷记“递延收益”科目

B.贷记“其他应付款”科目

C.贷记“主营业务收入”科目

D.贷记“财务费用”科目

解析:在售后回购的情况下,对所售资产的售价与其账面价值之间的差额,记入“其他应付款”科目。

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2003年3月1日,甲公司向乙公司销售一批商品,按价目表上标明的价格计算,其不含增值税额的售价总额为20000元。因属批量销售,甲公司同意给予乙公司10%的商业折扣;同时,为鼓励乙公司及早付清货款,甲公司规定的现金折扣条件(按含增值税额的售价计算)为:2/10,1/20,n/30。假定甲公司3月8日收到该笔销售的价款(含增值税额),则实际收到的价款为( )。

A.20638.80

B.21060

C.22932

D.23400

20000×(1+17%)×(1-10%)×(1-2%)=20638.8(元)

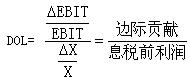

经营杠杆可以用边际贡献除以税前利润来计算.它说明了销售变动引起利润变化的幅度。( )

企业经营风险的大小常常使用经营杠杆来衡量,经营杠杆的大小一般用经营杠杆系数表示,它是息前税前利润变动率与销售变动率之间的比率。其计算公式为:

所以,经营杠杆可以用边际贡献除以息税前利润来计算,它说明了销售变动引起利润变化的幅度。

甲公司于2009年1月1日以1600万元的价格购入乙公司80%的股权,购买日乙公司可辨认净资产公允价值为1500万元,不考虑负债、或有负债等。假定乙公司所有资产被认定为一个资产组,乙公司资产组可辨认资产包括一项固定资产和一项无形资产,该资产组还包含商誉,需要至少每年年末进行减值测试。乙公司2009年年末可辨认净资产账面价值为1350万元,固定资产和无形资产的账面价值分别为1000万元和350万元。假定乙公司资产组的可收回金额为1000万元。

[要求]

确定乙公司资产组2009年年末的减值损失,并将减值损失分摊至商誉以及相关的资产中,并作出相关账务处理。

(1) 确定资产组的减值损失总额: 甲公司以1600万元购入80%的股权,产生的商誉=1600-1500×80%=400(万元) 归属于少数股东权益的商誉价值=(1600/80%-1500)×20%=100(万元) 所以,乙公司资产组2008年年末账面价值(含完全商誉)=1350+400+100=1850(万元) 与资产组可收回金额1000万元相比较,应确认资产减值损失=1850-1000=850(万元) (2) 将资产减值损失850万元分摊至商誉、乙公司资产组所包含的资产中。因为应归属于少数股东权益的商誉价值是为了测试减值而计算出来的,并没有真正的产生,所以资产减值损失850万元应先减去归属于少数股东权益部分的商誉100万元,剩余的750万元再在应归属于母公司的商誉和乙公司资产组中所包含的资产中分摊。 因为750万元大于商誉400万元,所以应全额冲减商誉400万元。 借:资产减值损失 400 贷:商誉减值准备 400 然后剩余的350万元再在资产组的资产中分摊,则: 固定资产应分摊的减值损失=350×(1000/1350)=259(万元) 无形资产应分摊的减值损失=350×(350/1350)=91(万元) 假定抵减后的各资产的账面价值不低于相应资产的公允价值减去处置费用后的净额和相应资产预计未来现金流量的现值中的较高者。 借:资产减值损失——计提的固定资产减值准备 259 ——计提的无形资产减值准备 91 贷:固定资产减值准备 259 无形资产减值准备 91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-12

- 2021-03-01

- 2020-10-19

- 2021-04-10

- 2020-01-23

- 2021-08-27

- 2020-06-26

- 2020-02-08

- 2019-11-16

- 2021-09-29

- 2020-12-12

- 2019-11-19

- 2021-06-16

- 2021-02-21

- 2020-10-09

- 2020-04-03

- 2020-07-02

- 2021-03-10

- 2021-05-14

- 2019-10-29

- 2020-05-21

- 2020-04-08

- 2019-12-07

- 2020-04-05

- 2021-05-19

- 2021-10-06

- 2020-08-25

- 2021-05-31

- 2021-09-13

- 2021-08-13