2020年中级会计职称考试《中级会计实务》章节练习(2020-01-13)

发布时间:2020-01-13

2020年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第四章 投资性房地产5道练习题,附答案解析,供您备考练习。

1、甲公司2013年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2016年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租赁期为2年,年租金200万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2016年12月31日,该办公楼的公允价值为2200万元。上述交易或事项对甲公司2016年度营业利润的影响金额为()万元。【单选题】

A.-575

B.-225

C.-600

D.-675

正确答案:A

答案解析:选项A正确:2016年自用办公楼应计提的折旧=3000/20×6/12=75(万元),上述交易对2016年度营业利润的影响金额=-75+200/2+(2200-2800)=-575(万元),甲公司对投资性房地产采用公允价值模式进行后续计量,非投资性房地产转为投资性房地产,转换日公允价值大于账面价值的差额计入其他综合收益,不影响营业利润;

2、关于投资性房地产改扩建后仍作为投资性房地产的,下列说法中正确的是()。【单选题】

A.改扩建期间仍应作为投资性房地产

B.改扩建期间应计提折旧

C.改扩建达到预定可使用状态时由在建工程转入固定资产

D.应将改扩建时投资性房地产的账面价值转入在建工程

正确答案:A

答案解析:选项A正确:企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产核算,再开发期间不计提折旧或摊销;

3、已采用公允价值模式计量的投资性房地产,不得从公允价值计量模式转为成本计量模式。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:企业一旦选择采用公允价值计量模式,就应当对其所有投资性房地产均采用公允价值模式进行后续计量;

4、投资性房地产的后续计量从成本模式转为公允价值模式的,转换日投资性房地产的公允价值高于其账面价值的差额会对财务报表()项目产生影响。【单选题】

A.其他综合收益

B.营业外收入

C.未分配利润

D.投资收益

正确答案:C

答案解析:选项C符合题意:投资性房地产后续计量由成本模式变更为公允价值模式属于会计政策变更,公允价值与账面价值的差额扣除所得税影响后应调整期初留存收益(盈余公积和未分配利润);

5、下列各项中,影响企业当期损益的有()。【多选题】

A.采用成本模式计量,期末投资性房地产的可收回金额高于账面价值

B.采用成本模式计量,期末投资性房地产的可收回金额小于账面价值

C.采用公允价值模式计量,期末投资性房地产的公允价值高于账面余额

D.自用的房地产转换为采用公允价值模式计量的投资性房地产时,转换日房地产的公允价值小于账面价值

正确答案:B、C、D

答案解析:

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

裁决书自( )起发生法律效力。

A.作出裁决之日

B.送达裁决书之日

C.作出裁决之日起5日后

D.送达裁决书之日起5日后

本题考核仲裁裁决的生效。由于仲裁实行一裁终局原则,裁决书自作出裁决之日起发生法律效力。

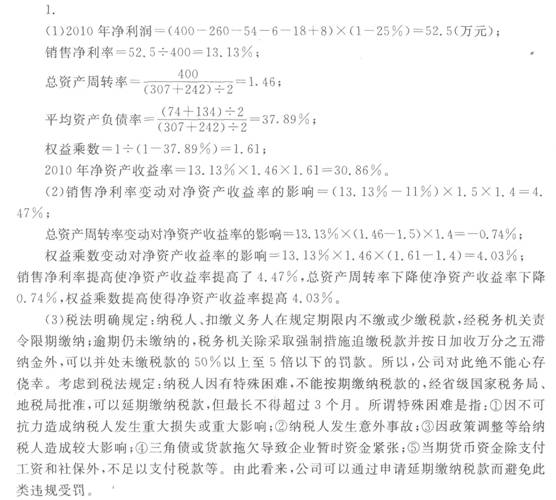

夏宁公司2010年度有关财务资料如下:

(1)简略资产负债表如下:

单位:万元

资产 年初数

年末数

负债及所有者权益

年初数

年末数

现金及有价证券

51

65

负债总额

74

134

应收账款

23

28

所有者权益总额

168

173

存货

16

19

其他流动资产

21

14

长期资产

131

181

总资产

242

307

负债及所有者权益

242

307

(2)其他资料如下:2010年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。投资收益8万元,所得税税率25%。

(3)2009年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求:根据以上资料,

(1)计算2010年总资产周转率、平均权益乘数,销售净利率和净资产收益率(利用杜

邦分析关系式计算)。

(2)采用差额分析法分析2010年净资产收益率指标变动的具体原因。

(3)2010年12月,公司应缴增值税款35万元。因公司主要客户资金紧张,拖欠货款,导致公司资金紧张;客户承诺1-'t-月后一定还款。假定该公司平时与税务局关系良好,因此,企业管理者决定延期1个月缴纳税款。分析此项规定对公司的风险是什么,你认为公司可以采取的措施是什么。

权益乘数可以用来表示企业负债程度,如果权益乘数越大,企业的负债程度将( )。

A.越低

B.越高

C.不确定

D.为O

权益乘数=1/(1一资产负债率),所以权益乘数越大,资产负债率越高,企业的负债程度越高。

下列关于相关者利益最大化财务管理目标的表述中,不正确的是( )。

A.相关者利益最大化用价值代替了价格,克服了过多受外界市场因素的干扰

B.相关者利益最大化强调风险与报酬的均衡

C.相关者利益最大化有利于企业长期稳定发展

D.相关者利益最大化是现代企业财务管理最理想目标

本题考核相关者利益最大化的相关内容。用价值代替了价格,克服了过多受外界市场因素的干扰,是企业价值最大化的优点,所以选项A的说法不正确;相关者利益最大化强调风险与报酬的均衡,将风险限制在企业可以承受的范围内,所以选项B的说法正确;根关者利益最大化注重企业在发展过程中考虑并满足各利益相关者的利益关系,有利于企业长期稳定发展,所以选项C的说法正确;相关者利益最大化是现代企业财务管理最理想目标,所以选项D的说法正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-17

- 2021-08-09

- 2021-09-08

- 2021-09-27

- 2020-06-13

- 2019-11-28

- 2019-11-27

- 2019-11-29

- 2020-08-15

- 2021-06-24

- 2020-10-27

- 2022-03-02

- 2020-12-15

- 2020-01-26

- 2021-11-28

- 2020-06-27

- 2021-08-30

- 2020-11-18

- 2021-02-12

- 2020-05-29

- 2020-11-01

- 2020-07-19

- 2020-05-19

- 2020-03-19

- 2020-07-10

- 2022-02-21

- 2020-06-29

- 2019-12-17

- 2020-03-26

- 2020-02-04