2019年中级会计职称考试《中级会计实务》模拟试题(2019-11-20)

发布时间:2019-11-20

2019年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、乙公司和丙公司均为纳入甲公司合并范围的子公司。2011年6月1日,乙公司将其产品销售给丙公司作为管理用固定资产使用,售价25万元(不含增值税),销售成本为13万元。丙公司购入后立即投入使用并按4年的期限、采用年限平均法计提折旧,预计净残值为零。不考虑其他因素,甲公司在编制2012年度合并财务报表时,应抵销“固定资产”项目的金额是( )万元。【单选题】

A.1.5

B.1.75

C.7.5

D.4.5

正确答案:C

答案解析:选项C正确:固定资产项目应抵销的金额=(25-13)-(25-13)÷4×1.5=7.5(万元);

2、直接出售的存货的可变现净值的影响因素有()。【多选题】

A.生产成本

B.预计售价

C.预计销售费用

D.预计销售税金

正确答案:B、C、D

答案解析:

3、同一控制下的企业合并,合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额可能调整的项目有()。【多选题】

A.资本公积——股本溢价

B.盈余公积

C.未分配利润

D.股本

正确答案:A、B、C

答案解析:选项ABC符合题意:合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额应当调整资本公积,且仅限于资本公积——股本溢价;资本公积不足冲减的,调整留存收益(盈余公积和未分配利润);

4、下列有关资产减值的表述中,正确的有( )。【多选题】

A.各类资产减值损失除特别规定外,均应在利润表的资产减值损失项目中予以反映

B.因企业合并形成的商誉无论是否存在减值迹象,每年都应进行减值测试

C.资产的可回收金额应当根据资产的公允价值与资产预计未来现金流量的现值两者之间较高者确定

D.进行资产减值测试时,难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额

正确答案:A、B、D

答案解析:选项ABD正确;

5、某企业12月31日有关外币账户余额如下(12月31日市场汇率1美元=6.3元人民币):应收账款(借方)10 000美元,63 100元人民币;银行存款30 000美元,186 000元人民币;应付账款(贷方)6 000美元,37 900人民币;短期借款2 000美元,12 500元人民币;长期借款(相关借款费用不满足资本化条件)15 000美元,91 700元人民币。则期末应调整的汇兑损益为()元人民币。【单选题】

A.100

B.200

C.300

D.400

正确答案:A

答案解析:选项A符合题意:期末应调整的汇兑损益=(10 000×6.3-63 100)+(30 000×6.3-186 000)-(6 000×6.3-37 900)-(2 000×6.3-12500)-(15 000×6.3-91700)=100(元人民币)

6、对于资产负债表日后至财务报告批准报出前处置子公司产生的损益,企业应当调整报告年度财务报表,合并报表角度应确认相关处置损益。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:资产负债表日后期间处置子公司,属于日后非调整事项,不调整报告年度的财务报表;

7、企业对采用公允价值模式进行后续计量的投资性房地产取得的租金收入,应贷记()科目。【单选题】

A.投资收益

B.其他综合收益

C.营业外收入

D.其他业务收入

正确答案:D

答案解析:选项D符合题意:投资性房地产无论采用成本模式还是公允价值模式进行后续计量,取得的租金收入均记入“其他业务收入”科目;

8、编制甲公司2016年12月31日对A、B、C三家工厂生产设备计提减值准备的会计分录。【计算分析题】

答案解析:借:资产减值损失 3000 ——C工厂 1040

9、政府无偿划拨甲公司的土地使用权公允价值不能可靠取得,由于甲公司未支付款项,因此不需要确认该项土地使用权。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:政府向企业无偿划拨非货币性长期资产,公允价值不能可靠取得的,按照名义金额(即1元)计量。因此本题表述错误。

10、下列各项中,关于主要责任人和代理人的说法正确的有( )。【多选题】

A.主要责任人是在向客户转让商品前能够控制该商品

B.主要责任人应按总额法确认收入

C.代理人按收取价款确认收入,按支付给其他方价款确认成本

D.代理人在转让商品前不承担商品的风险

正确答案:A、B、D

答案解析:正确答案:A,B,D:

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

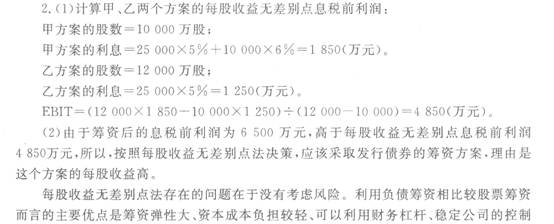

B公司按规定可享受技术开发费加计扣除的优惠政策,适用的企业所得税税率为25%,相关资料如下:

资料1:2010年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为25 000万元(该债券发行于2009年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5 000万元。假定全年没有发生其他应付利息债务。

资料2:B公司打算在2011年为一个新投资项目筹资10 000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1 500万元。

现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2 000万股普通股。假定各方案的筹资费用均为零,且均在2011年1月1日发行完毕。

要求:

(1)计算甲、乙两个方案的每股收益无差别点息税前利润;

(2)用每股收益分析法判断应采取哪个方案,并说明利用此方法可能存在的问题是什么并针对你所选中的方案,分析公司采用这种筹资的优缺点;

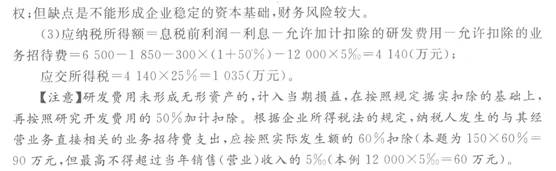

(3)若2011年实现销售收入为12 000万元,B公司未考虑研发支出和业务招待费的息税前利润为6 500万元,若采用了第2问的筹资方式,如果没有其他纳税调整事项,公司预计2011年研发支出为300万元,业务招待费支出为150万元,则公司应交所得税为多少?

下列各项中,不能直接在现金预算中得到反映的是( )。

A.现金收支情况

B.期初期末现金余额

C.现金筹措及使用情况

D.预算期产量和销量

解析:预算期产量和销量不能直接在现金预算中得到反映。

在现金流量表补充资料中将净利润调整为经营活动的现金流量时,需要调减的项目是( )。

A.无形资产摊销

B.提取的固定资产减值准备

C.处置固定资产收益

D.投资损失

解析:选项A、B和D的方案使净利润减少,应作为调增项目处理;选项C的方案使净利润增加,应作为调减项目处理。

根据契税法律制度的规定,下列各项中,不征收契税的有( )。

A.接受作价房产入股

B.承受抵债房产

C.承租房产

D.继承房产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-09

- 2020-07-11

- 2021-09-26

- 2021-02-25

- 2019-11-18

- 2020-01-16

- 2020-05-31

- 2020-02-16

- 2020-07-06

- 2020-07-07

- 2021-05-03

- 2019-11-08

- 2020-07-31

- 2020-06-27

- 2021-07-10

- 2021-02-08

- 2021-01-27

- 2020-09-28

- 2020-03-15

- 2020-07-23

- 2019-11-12

- 2019-11-05

- 2020-07-26

- 2020-10-15

- 2020-08-04

- 2020-07-06

- 2021-11-18

- 2021-05-28

- 2020-12-16

- 2021-07-20