2020年中级会计职称考试《经济法》章节练习(2020-06-29)

发布时间:2020-06-29

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理第七章 企业所得税法律制度5道练习题,附答案解析,供您备考练习。

1、对民族自治地方内国家限制的企业,减按10%的税率征收企业所得税。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:对民族自治地方内国家限制和禁止行业的企业,不得减征或者免征企业所得税。

2、在中国设立机构、场所且取得的所得与机构、场所有实际联系的非居民企业适用的企业所得税税率是( )。【单选题】

A.0.1

B.0.2

C.0.25

D.0.33

正确答案:C

答案解析:本题考核点是企业所得税的税率。在中国境内设立机构、场所且取得所得与其机构、场所有实际联系的非居民企业,适用25%的税率。

3、居民企业技术租赁所得不超过500万元的部分,免征企业所得税。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核企业所得税技术转让所得优惠政策。符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

4、企业的下列所得中不符合免征、减征企业所得税条件的是( )。【单选题】

A.从事农、林、牧、渔业项目的所得

B.从事符合条件的环境保护、节能节水项目的所得

C.企业内部自建自用的基础设施项目

D.外国政府向中国政府提供贷款取得的利息所得

正确答案:C

答案解析:本题考核点是企业所得税的税收优惠政策。企业自建自用的基础设施项目,不享受三免三减半的优惠。

5、符合条件的小型微利企业包括()。【多选题】

A.工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人

B.工业企业,年度应纳税所得额不超过50万元,从业人数不超过200人

C.商业企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1 000万元

D.商业企业,年度应纳税所得额不超过50万元,从业人数不超过150人

正确答案:A、C

答案解析:符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:(1)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3 000万元;(2)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1 000万元。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

正确划分本期完工产品与期末在产品成本的界限是成本核算的要求之一。( )

A.正确

B.错误

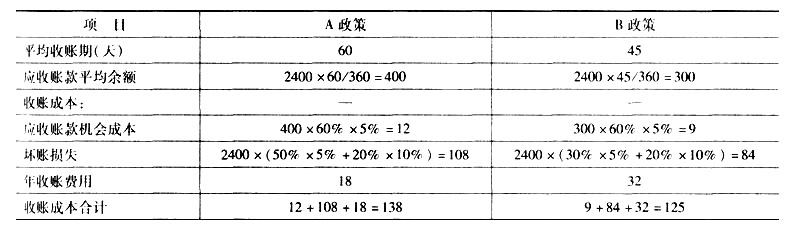

某企业只生产销售一种产品,每年赊销额为2400万元,该企业产品变动成本率为60%,资金利润率为5%,企业现有A、B两种收账政策可供选用。有关资料如下表所示:

单位:万元

项 翻 A政策 B政策 平均收账期(天) 60 45 应收账款平均余额 收账成本: 应收账款机会成本 坏账损失 年收账费用 18 32 收账成本合计 已知:在A政策下,预计有30%的客户(按赊销额计算,下同)的拒付风险系数为0,有50%的客户拒付风险系数为5%,有20%的客户的拒付风险系数为10%;在B政策下,预计有50%的客户的拒付风险系数为0,有30%的客户拒付风险系数为5%,有20%的客户的拒付风险系数为10%。

要求:

(1)计算填列表中的空白部分(一年按360天计算),在表中列出计算过程;

(2)对上述收账政策进行决策。

(1)单位:万元

(2)计算表明,B政策的收账成本较A政策低,故应选用B政策。

东方公司2004年和2005年对南方公司投资有关资料如下:

(1)东方公司2004年1月1日从证券市场上购入南方公司发行在外股票的20%作为长期投资,实际支付价款380万元,购入后对南方公司具有重大影响。2004年1月1日南方公司的所有者权益为2000万元。假定股权投资借方差额按5年摊销。

(2)2004年5月10日南方公司股东大会宣告分派2003年现金股利100万元。

(3)2004年5月20日东方公司收到现金股利。

(4)2004年南方公司实现净利润200万元。

(5)2004年12月31日东方公司对南方公司投资的可收回金额为410万元。

(6)2005年1月1日东方公司又从证券市场上购入南方公司30%的股份,实际支付价款660万元。

(7)2005年南方公司实现净利润300万元。要求:根据上述资料,编制东方公司2004年和2005年与投资有关业务的会计分录。(答案中金额用“万元”表示)

(1)

借:长期股权投资-南方公司(投资成本) 380

贷:银行存款 380

股权投资差额=380-2000×20%=-20万元

借:长期股权投资-南方公司(投资成本) 20

贷:资本公积-股权投资准备 20

(2)

借:应收股利 20

贷:长期股权投资-南方公司(投资成本) 20

(3)

借:银行存款 20

贷:应收股利 20

(4)

借:长期股权投资-南方公司(损益调整) 40

贷:投资收益 40

(5)

2004年12月31日长期股权投资的账面余额=380+20-20+40=420万元,应计提减值准备10万元(420-410)。

借:资本公积-股权投资准备 10

贷:长期投资减值准备-南方公司 10

(6)

2005年1月1日南方公司所有者权益=2000-100+200=2100万元,东方公司追加投资部分享有南方公司所有者权益的份额=2100×30%=630万元;2005年1月1日,东方公司对南方公司投资产生的“资本公积-股权投资准备”余额=20-10=10万元。

借:长期股权投资-南方公司(投资成本) 660

贷:银行存款 660

借:资本公积-股权投资准备 10

长期股权投资-南方公司(股权投资差额) 20

贷:长期股权投资-南方公司(投资成本) 30

借:长期股权投资-南方公司(投资成本) 40

贷:长期股权投资-南方公司(损益调整) 40

(7)

借:长期股权投资-南方公司(损益调整) 150

贷:投资收益 150

借:投资收益 4

贷:长期股权投资-南方公司(股权投资差额) 4

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-05

- 2021-07-29

- 2021-04-25

- 2020-02-10

- 2020-12-21

- 2020-07-07

- 2021-05-16

- 2021-08-09

- 2021-08-15

- 2020-02-08

- 2021-05-21

- 2021-05-15

- 2021-07-09

- 2021-02-01

- 2020-12-05

- 2021-02-15

- 2021-02-28

- 2020-10-16

- 2021-01-12

- 2020-12-09

- 2021-05-04

- 2020-06-11

- 2019-12-23

- 2021-08-30

- 2020-02-02

- 2021-01-17

- 2020-08-13

- 2020-12-18

- 2020-11-30

- 2021-02-04