2020年初级会计职称考试《初级会计实务》历年真题(2020-12-15)

发布时间:2020-12-15

2020年初级会计职称考试《初级会计实务》考试共49题,分为单选题和多选题和判断题和不定项。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据资料(1),下列各项中,甲企业向乙公司购入材料的会计处理结果正确的是()。【不定项】

A.原材料增加90000元

B.材料采购增加90000元

C.原材料增加100000元

D.应交税费增加14400元

正确答案:B、D

答案解析:选项BD正确。资料(1)相关会计分录如下:借:材料采购 90000应交税费一应交增值税(进项税额) 14400贷:银行存款104400选项AC错误。

2、(2014年)某企业只生产一种产品,采用约当产量比例法将生产费用在完工产品与在产品之间进行分配, 材料在产品投产时一次投入,月初在产品直接材料成本为10万元,当月生产耗用材料的成本为50万元,当月完工产品30件,月末在产品 30件,完工程度60%,本月完工产品成本中直接材料成本为()万元。【单选题】

A.30

B.22.5

C.37.5

D.25

正确答案:A

答案解析:选项A正确:因为原材料在产品投产时一次投入, 所以月末在产品中直接材料成本的完工程度是按照100%计算的,本月完工产品成本中直接材料成本=(10+50)/(30+30)*30=30 (万元)。选项BCD错误。

3、(2014年)下列各项中,不应记入企业管理费用的是()。【单选题】

A.计提的生产车间职工养老保险费

B.发生的内部控制建设咨询费用

C.应向董事会成员支付的津贴

D.发生的会计师事务所审计费

正确答案:A

答案解析:选项A正确:计提的生产车间职工养老保险费是属于车间职工的职工薪酬,应该计入生产成本,不计入管理费用。选项BCD错误。

4、根据资料(3),下列各项中,甲公司向职工发放福利的会计处理正确的是()。【不定项】

A.借:主营业务成本220贷:库存商品220

B.借:生产成本278.4制造费用69.6销售费用34.8贷:应付职工薪酬382.8

C.借:应付职工薪酬382.8贷:主营业务收入330 应交税费一应交增值税(销项税额) 52.8

D.借:发出商品 220贷:库存商品 220

正确答案:A、B、C

答案解析:将自产产品作为福利发给职工,作视同销售处理。确认销售收入,结转销售成本。选项A正确:借:主营业务成本220(550*0.4)贷:库存商品220 选项B正确:借:生产成本278.4(400*0.6+400*0.6*16%)制造费用69.6(100*0.6+100*0.6*16%)销售费用34.8(50*0.6+50*0.6*16%)贷:应付职工薪酬382.8 选项C正确:借:应付职工薪酬382.8贷:主营业务收入330应交税费一应交增值税(销项税额) 52.8 选项D错误

5、(2014年)逐步结转分步法下,每一生产步骤的生产成本要在最终完工产品与该步骤在产品和后续步骤在产品之间进行分配。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:在平行结转分步法下,每一生产步骤的生产成本要在最终完工产品与月末在产品之间进行分配,其中的在产品指的是各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

6、根据期初资料和资料(1)至(4),甲企业“原材料”科目借方余额为269000元,下列关于材料成本差异的表述正确的是()。【不定项】

A.当月材料成本差异率为3.77%

B.“材料成本差异”科目的借方发生额为 8000元

C.当月材料成本差异率为0.8%

D.“材料成本差异”科目的贷方发生额为 19000元

正确答案:B、C

答案解析:选项B正确:材料(4),6月份,“材料成本差异”科目的借方发生额=8000(元);选项C正确:材料成本差异”科目的贷方发生额=9000+3000=12000(元)。 6月30日,甲公司“材料成本差异”科目借方余额=6152-9000-3000+8000=2152(元)。 6月材料成本差异率=2152/269000 *100% =0.8%。选项AD错误。

7、根据资料(3),下列各项中,甲公司毁损固定资产的会计处理正确的是()。【不定项】

A.支付清理费用时:借:固定资产清理 2贷:银行存款 2

B.确定应由保险公司理赔的损失时:借:其他应收款 150贷:营业外收入 150

C.将毁损的仓库转入清理时:借:固定资产清理 300累计折旧 100贷:固定资产 400

D.残料入库时: 借:原材料 5贷:固定资产清理 5

正确答案:C、D

答案解析:甲公司毁损固定资产时,发生的全部分录如下:选项CD符合题意。结转固定资产的账面价值时:借:固定资产清理 300 累计折旧 100 贷:固定资产 400残料入库时:借:原材料 5 贷:固定资产清理 5以现金支付清理费用时:借:固定资产清理 2 贷:库存现金 2确定应由保险公司理赔的损失时:借:其他应收款 150 贷:固定资产清理 150结转清理净损失时:借:营业外支出 147 贷:固定资产清理 147

8、(2014年)企业计算确定提取法定盈余公积的基数时,不应包括年初未分配利润的贷方余额。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确:企业计算确定提取的法定盈余公积时,是按照本年实现的净利润来计算的,不包括年初的未分配利润的贷方余额。

9、根据资料(2),更新改造后该生产线的入账成本是()万元。【不定项】

A.146

B.260

C.270

D.140

正确答案:A

答案解析:选项A正确:120/200=0.6更新改造后该生产线的入账成本=(200-120)+70-10+10*0.6=146(万元)。选项BCD错误。

10、根据期初资料和资料(1)至(5),20X3年6月30日甲企业相关会计科目期末余额计算结果正确的是()。【不定项】

A.“银行存款”科目为26050元

B.“原材料”科目为153000元

C.“原材料”科目为186480元

D.“银行存款”科目为129480元

正确答案:D

答案解析:选项D正确:6月30日,“银行存款”科目余额=300000-104400-66120=129480(元); “原材料”科目余额=269000-84000=185000 (元)。选项ABC错误。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某公司将税务机关确定的应于2005年12月5日缴纳的税款20万元拖至12月15日缴纳,根据《税收征管法》的规定,税务机关依法加收该公司滞纳税款的滞纳金为( )元。

A.100

B.1000

C.10000

D.4000

(1)从滞纳税款之日起,按日加收滞纳税款的0.05%;(2)加收税款滞纳金的起止时间为税款缴纳期限届满次日起至纳税人实际缴纳税款之日止(本题为12月6日——12月15日,共计10日);(3)滞纳金=20×0.05%×10×10000=1000元。

某国有企业会计科出纳员因工作调动需办理工作交接手续,根据《会计基础工作规范》的规定,负责监交的人员应是( )。

A.该单位一般会计人员

B.该单位会计机构负责人

C.该单位负责人

D.当地财政部门派出人员

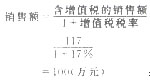

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-21

- 2020-08-04

- 2021-02-26

- 2020-01-19

- 2021-03-12

- 2020-12-17

- 2021-07-14

- 2019-10-26

- 2021-05-08

- 2021-08-10

- 2019-12-03

- 2020-03-31

- 2020-03-21

- 2020-09-05

- 2021-07-03

- 2021-01-11

- 2020-03-14

- 2019-12-08

- 2020-03-01

- 2021-08-27

- 2020-12-24

- 2021-08-16

- 2020-11-07

- 2020-11-26

- 2021-05-30

- 2020-07-03

- 2019-11-11

- 2020-05-20

- 2021-07-13

- 2020-08-13